Belakangan ini, kita sering mendengar banyak sekali keluhan pelaku usaha tentang kenaikan harga bahan baku yang seolah tidak ada habisnya.

Dari industri skala besar hingga UMKM di sekitar kita, semua terdampak.

Fenomena ini bukan sekedar isu ekonomi biasa, melainkan ancaman nyata bagi keberlangsungan cash flow dan profitabilitas perusahaan.

Lantas, bagaimana sebenarnya kenaikan harga pasar ini “bermain” dalam laporan keuangan, dan langkah taktis apa yang harus diambil oleh perusahaan agar tidak terjebak dalam kerugian?

Dalam perspektif akuntansi, guncangan harga pasar tidak sekedar angka diatas kertas, melainkan memiliki dampak nyata pada struktur biaya perusahaan.

Kenaikan harga bahan baku secara langsung akan mengerek biaya produksi dan Harga Pokok Penjualan (HPP), yang pada akhirnya menggerus laba bersih.

Memahami alur dampak ini menjadi krusial bagi manajemen agar bisa mengambil langkah mitigasi sebelum kinerja keuangan terpuruk lebih jauh.

Dampak ini terasa jauh lebih menekan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM).

Dilema pun sering muncul: apakah harus menaikkan harga jual dengan risiko kehilangan pelanggan atau mempertahankan harga dan menelan margin keuntungan yang semakin tipis?

Ketidakmampuan merespons perubahan harga pasar secara tepat sering kali menjadi titik awal yang menyebabkan bisnis UMKM terjebak dalam kerugian atau bahkan terpaksa gulung tikar.

Efek Domino Kenaikan Harga: Dari Biaya Produksi hingga Laba

Lonjakan harga bahan baku adalah pemicu utama kenaikan biaya produksi secara keseluruhan.

Dalam dunia akuntansi, kenaikan ini akan secara otomatis mendongkrak Harga Pokok Penjualan (HPP).

Ketika HPP membengkak, margin keuntungan perusahaan otomatis tertekan.

Jika perusahaan tidak mampu menyesuaikan harga jual produk kepada konsumen, laba bersih akan tergerus habis.

Dalam kondisi ekstrem, bukan tidak mungkin perusahaan justru harus menanggung kerugian operasional akibat tidak seimbangnya biaya produksi dengan pendapatan.

Ilustrasi Dampak Secara Nyata

Agar lebih mudah dipahami, mari kita bedah melalui sebuah simulasi.

Bayangkan sebuah perusahaan awalnya membeli bahan baku seharga Rp10.000 per unit.

Namun, akibat lonjakan harga pasar, biaya tersebut naik menjadi Rp15.000 per unit.

Jika perusahaan memproduksi 100 unit, maka terjadi pembengkakan biaya bahan baku sebesar Rp500.000 (100 unit x kenaikan Rp5.000).

Tanpa adanya penyesuaian harga jual atau efisiensi di lini lain, tambahan biaya ini langsung memotong margin laba perusahaan secara signifikan.

Kondisi inilah yang membuktikan bahwa fluktuasi harga pasar bukan sekedar angka, melainkan ancaman nyata bagi stabilitas keuangan bisnis.

Tabel 1. Simulasi Kenaikan Harga Bahan Baku (2023-2025)

| Tahun | Harga Bahan Baku

(per Unit) |

Kenaikan (%) |

| 2023 | Rp10.000 | – |

| 2024 | Rp15.000 | 50% |

| 2025 | Rp18.000 | 20% |

Sumber: Data Olahan Penulis (2026)

Data pada Tabel 1 menunjukkan adanya tren kenaikan harga bahan baku yang sangat signifikan selama tiga tahun terakhir.

Dari tahun 2023 ke 2024 saja, terjadi lonjakan harga sebesar 50%.

Kenaikan yang terus berlanjut hingga tahun 2025 ini memberikan tekanan besar pada struktur biaya perusahaan, yang menuntut adanya strategi pengadaan bahan baku yang lebih efisien agar operasional tetap berjalan stabil.

Tabel 2. Dampak Lonjakan Biaya terhadap Laba Perusahaan

| Keterangan | Kondisi Awal (Normal) | Kondisi Setelah Kenaikan Harga |

| Total Biaya Produksi | Rp1.000.000 | Rp1.500.000 |

| Total Pendapatan | Rp1.500.000 | Rp1.700.000 |

| Laba Bersih | Rp500.000 | Rp200.000 |

Sumber: Simulasi Kasus (2026)

*Catatan: Pendapatan diasumsikan naik tipis karena perusahaan mencoba menyesuaikan harga jual sedikit.

Berdasarkan simulasi pada Tabel 2, kita dapat melihat efek domino yang terjadi pada laporan laba rugi.

Meskipun perusahaan telah mencoba melakukan penyesuaian harga jual (sehingga pendapatan naik menjadi Rp1.700.000), namun karena biaya produksi membengkak jauh lebih besar, laba bersih justru anjlok dari Rp500.000 menjadi hanya Rp200.000.

Penurunan laba lebih dari 60% ini membuktikan bahwa tanpa efisiensi biaya yang ketat, kenaikan harga pasar dapat mengancam kesehatan finansial perusahaan secara serius.

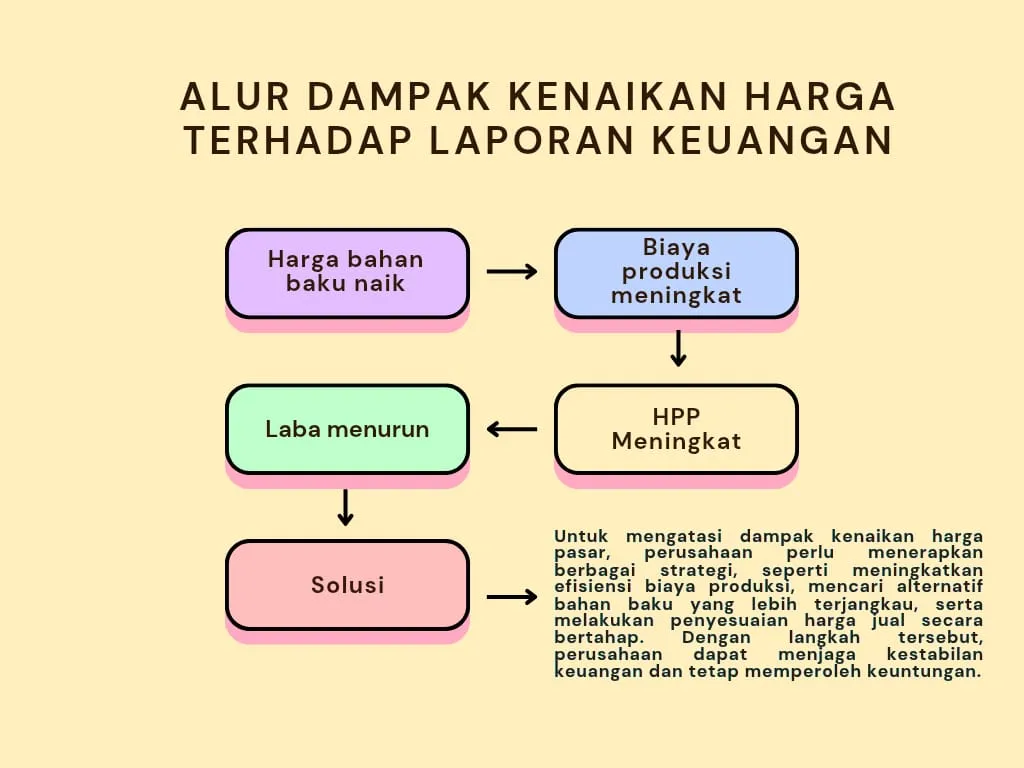

Gambar 1. Alur Dampak Kenaikan Harga terhadap Laporan Keuangan

Visualisasi pada Gambar 1 merangkum alur logis bagaimana perubahan harga pasar bertransformasi menjadi beban bagi perusahaan.

Kenaikan harga bahan baku secara sistematis memicu peningkatan biaya produksi, yang kemudian secara langsung mendongkrak Harga Pokok Penjualan (HPP).

Efek domino ini berujung pada penurunan laba bersih, yang menuntut perusahaan untuk segera mengambil langkah mitigasi—seperti efisiensi operasional atau penyesuaian strategi harga—agar stabilitas keuangan tetap terjaga.

Kesimpulan

Kenaikan harga pasar bukanlah sekadar fluktuasi ekonomi biasa, melainkan ancaman nyata yang menekan profitabilitas perusahaan.

Melalui analisis biaya produksi dan dampaknya terhadap Harga Pokok Penjualan (HPP), terlihat jelas bahwa kelangsungan usaha sangat bergantung pada kecepatan manajemen dalam beradaptasi.

Strategi yang responsif—seperti optimalisasi efisiensi biaya, diversifikasi pemasok, dan penyesuaian harga jual secara bijak—menjadi kunci utama bagi perusahaan, terutama UMKM, untuk tetap relevan dan berkelanjutan di tengah kondisi ekonomi yang menantang.

Pada akhirnya, pemahaman akuntansi yang baik terhadap kondisi pasar adalah fondasi utama dalam mengambil keputusan strategis demi menjaga kesehatan finansial perusahaan.

Tentang Penulis:

Cicih Aulia & Basmah adalah mahasiswa Akuntansi Universitas Pamulang yang memiliki ketertarikan mendalam pada isu strategi bisnis dan manajemen keuangan UMKM.

Penulis:

1. Cicih Aulia

2. Basmah

Mahasiswa Prodi Akuntansi, Universitas Pamulang

Tertarik Juga pada Isu Strategi Bisnis dan Manajemen Keuangan UMKM

Dosen Pengampu: Irenne Putren, S.Pd., M.Pd.

Editor: Siti Sajidah El-Zahra

Bahasa: Rahmat Al Kafi

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()