Abstract

This study aims to determine the role of the teachings of Tamansiswa Tri Pantangan in tax payment compliance. The teachings of the Tri Pantangan include abstinence from abuse of power, abstinence from financial abuse, and abstinence from violating morality.

This study uses a quantitative method with a target taxpayer. The results of the study show that the teachings of the Tri Pantangan Abstinence have a positive influence on tax payment compliance for taxpayers. This teaching can foster taxpayers’ awareness of their obligations in paying taxes.

Keywords: teachings of Tamansiswa Tri Pantangan, tax payment compliance, taxpayer awareness

Abstrak

Penelitian ini bertujuan untuk mengetahui peran ajaran Tamansiswa Tri Pantangan dalam kepatuhan pembayaran pajak. Ajaran Tri Pantangan meliputi pantang penyalahgunaan kekuasaan, pantang penyalahgunaan keuangan, dan pantang melanggar kesusilaan.

Penelitian ini menggunakan metode kuantitatif dengan target wajib pajak. Hasil penelitian menunjukkan bahwa ajaran Tamansiswa Tri Pantangan mempunyai pengaruh yang berdistribusi normal dalam kepatuhan pembayaran pajak bagi wajib pajak. Ajaran ini dapat menumbuhkan kesadaran para wajib pajak terhadap kewajibannya dalam pembayaran pajak.

Kata kunci: ajaran Tamansiswa Tri Pantangan, kepatuhan pembayaran pajak, kesadaran wajib pajak

Pendahuluan

Pajak merupakan salah satu sumber pendapatan utama bagi pemerintah dalam menjalankan fungsi negara. Namun, masih terdapat banyak orang yang tidak patuh dalam pajak. Oleh karena itu, diperlakukan pendidikan yang efektif dalam meningkatkan kesadaran masyarakat akan pentingnya membayar pajak.

Salah satu ajaran yang dapat memberikan kontribusi besar dalam hal ini adalah ajaran Tamansiswa Tri Pantangan, Dalam artikel ini, akan dibahas mengenai peran penting ajaran Tamansiswa Tri Pantangan dalam kepatuhan pembayaran pajak.

1. Pengertian Ajaran Tamansiswa Tri Pantangan

Ajaran Tamansiswa Tri Pantangan adalah ajaran yang dikembangkan oleh Ki Hajar Dewantara, pendiri taman siswa. Ajaran tersebut merupakan landasan moral dan etika yang harus dipegang oleh setiap anggota Tamansiswa. Prisnip-prinsip dalam ajaran ini mencakup tiga hal, yaitu kaikhlasan, kejujuran, dan keadilan.

2. Kaitan Ajaran Tamansiswa Tri Pantangan dengan Kepatuhan Pembayaran Pajak

a. Keikhlasan

Keikhlasan merupakan prinsip utama dalam ajaran Tamansiswa Tri Pantangan. Hal ini berarti bahwa setiap anggota Tamansiswa diharapkan melakukan tindakan dengan hati yang ikhlas, tanpa mengharapkan imbalan yang berlebihan.

Dalam konteks pembayaran pajak, keikhlasan menjadi landasan penting dalam membayar pajak dengan sukarela. Dengan memahami pentingnya sumbangan pajak bagi negara, masyarakat akan membayar pajak dengan ikhlas tanpa ada paksaan.

b. Kejujuran

Kejujuran juga menajdi prinsip yang penting dalam ajaran Tamansiswa Tri Pantangan. Dalam konteks pembayaran pajak, kejujuran mengacu pada kewajiban setiap warga negara untuk melaporkan pengahsilan mereka secara benar dan jujur, banyak orang melakukan tindakan kecurangan dalam pelaporan pajak seperti menghindari atau menggelapkan penghasilan.

Dengan menerapakn prinsip kejujuran, ajaran Tamansiswa Tri Pantangan dapat membantu meningkatkan kesadaran masyarakat untuk membayar pajak dengan jujur dan benar.

c. Keadilan

Keadilan adlah prinsip terakhir dalam ajaran Tamansiswa Tri Pantangan. Dalam konteks pembayaran pajak, keadilan mengacu pada pemahaman maasyarakat bahwa sistem pajak harus adil dan merata bagi semua warga negara.

Beban pajak yang harus dibayar harus disesuaikan dengan masing-masing individu. Ajaran Tamansiswa Tri Pantangan dapat mengajarkan masyarakat untuk mendukung sistem pajak yang adil dan tidak melakukan tindakan penghindaran pajak yang merugikan.

3. Implementasi Ajaran Tamansiswa Tri Pantangan dalam Meningkatkan Kepatuhan Pembayaran Pajak

a. Pendidikan Pajak

Salah satu implementasi ajaran Tamansiswa Tri Pantangan adalah melalui pendidikan pajak. Pendidikan pajak yang efektif dapat dilakukan melalui kurikulum sekolah atau pelatihan khusus yang menyampaikan pentingnya membayar pajak kepada seluruh anggota masyarakat.

Dalam pendidikan pajak, prinsip keihklasan, kejujuran, dan keadilan dalam ajaran Tamansiswa Tri Pantangan dapat diintegrasikan sebagai landasan moral dalam membayar pajak.

b. Sosialisasi

Selain pendidikan, sosialisasi juga merupakan langkah penting dalam meningkatkan kepatuhan pembayaran pajak. Melalui sosialisasi yang efektif, masyarakat akan lebih memahami pentingnya membayar pajak dan dampak positif yang ditimbulkannya bagi negara dan masyarakat. Dalam sosialisasi, prinsip-prinsip dalam ajaran Tamansiswa Tri Pantangan dapat diungkapkan secara jelas dan diterapkan dalam kehidupan sehari-hari.

c. Hukum dan Penegakan Hukum

Selain pendidikan dan sosialisasi, penerapan hukum dan penegakan hukum yang tegas juga diperlukan untuk meningkatkan kepatuhan pembayaran pajak. Tindakan hukum yang adil dan efektif dapat menjadi pendorong bagi masyarakat untuk membayar pajak dengan patuh. Dalam hal ini, prinsip keadilan dalam ajaran Tamansiswa Tri Pantangan harus menjadi pedoman dalam menegakkan humum terkait pembayaran pajak.

Metode

Penelitian ini bertujuan untuk mengetahui adanya peran ajaran Tamansiswa Tri Pantangan dalam kepatuhan pembayaran pajak. Untuk mengumpulkan data, penelitian ini menggunakan pendekatan kuantitatif dan survei melalui proses pengisian kuisoner. Dalam penelitian ini, sampel penelitian di tujukan kepada masyarakat yang melakukan wajib pajak dalam kepatuhannya pembayaran pajak.

Data tersebut lalu diukur untuk mengetahui tingkat kepatuhan wajib pajak dan kesadaran wajib pajak dalam ajaran Tamansiswa Tri Pantangan yang meliputi pantang penyalahgunaan kekuasaan, pantang penyalahgunaan keuangan, dan pantang melanggar kesusilaan.

Ketiga skala ini dibuat dengan lima jenis pilihan respons survei yang mencakup pertanyaan mengenai ajaran tamansiswa tri pantangan dalam kepatuhan pembayaran pajak. Skala linkert dengan lima alternatif jawaban yaitu Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS).

Skala tersebut akan menghasilkan data yang nantinya akan dilakukan analisis terkait dengan uji asumsi klasik diantaranya ada uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi untuk mengetahui apakah data tersebut bisa pengaruh positif atau negatif serta mengetahui pula apakah data tersebut berdistribusi normal dari adanya peran ajaran tamansiswa tri pantangan dalam kepatuhan pembayaran pajak.

Hasil dan Pembahasan

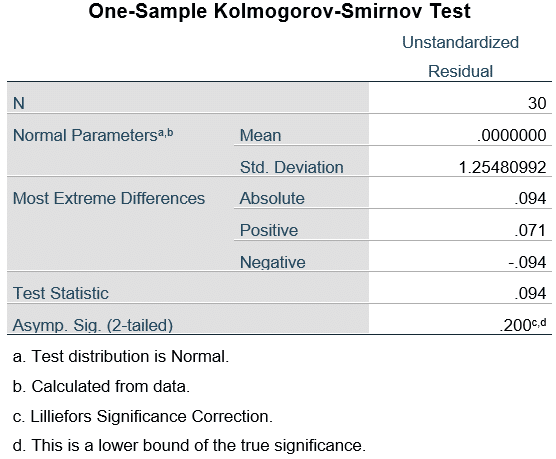

1. Uji Normalitas (Uji Kolmogorov-smirnov)

Dari analisis di atas dimana, analisis output Uji Kolmogorov Smirnov: Berdasarkan tabel output SPSS, diketahui nilai Asymp. Sig. (2-tailed) sebesar 0,200. Hal ini menunjukkan bahwa nilai sig sebesar 0,200 lebih besar (>) dari 0,05, sehingga dapat disimpulkan bahwa data berdistribusi normal.

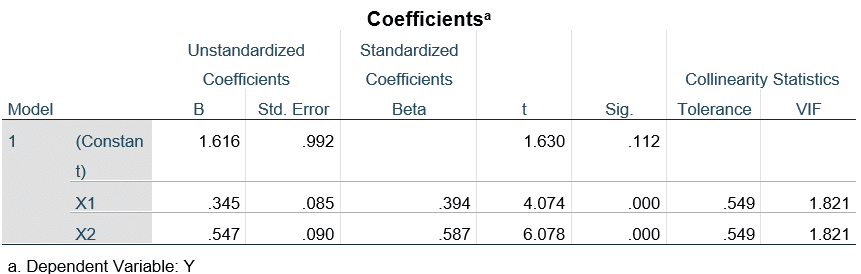

2. Uji Multikolinearitas

Berdasarkan ouput spss pada bagian “Collinearity Statistics” menunjukkan nilai toleransi variabel kekuasaan atau X1 dan variabel kesusilaan sebesar 0,549, selain itu nilai VIF variabel kekuasaan dan variabel kesusilaan sebesar 1,821. Nilai toleransi sebesar 0,549 lebih besar ( > ) dari 0,10 dan nilai VIF sebesar 1,821 kurang dari ( < ) 10,00, sehingga dapat disimpulkan tidak terjadi gejala multikolineritas dalam model regresi.

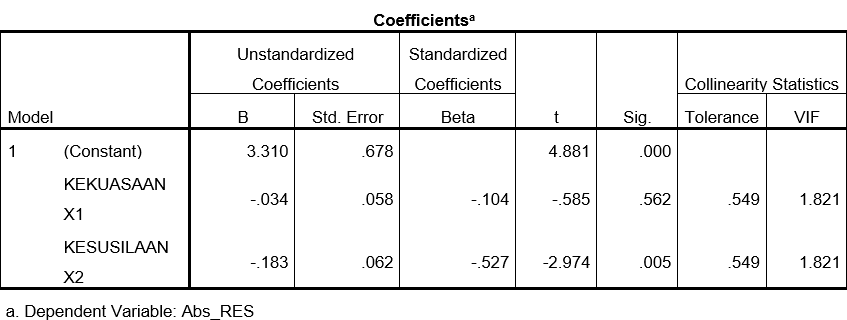

3. Uji Heretokedastisitas (dengan Glejser)

Berdasarkan ouput spss pada bagian “Coefficientsa ” menunjukkan nilai signifikansi (Sig) untuk variabel kekuasaan sebesar 0,562 dan nilai signifikansi (Sig) untuk variable kesusilaan sebesar 0,005. Nilai signifikansi (Sig) lebih besar ( > ) dari 0,05, sehingga dapat disimpulkan bahwa variabel kekuasaan tidak terjadi gejala heteroskedastisitas dalam model regresi tetapi untuk variabel kesusilaan terjagi gejala heteroskedastisitas.

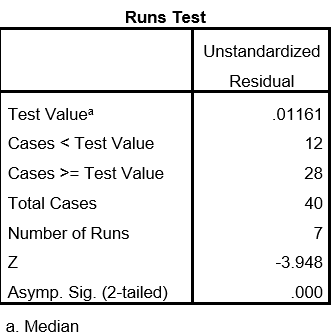

4. Uji Autokorelasi (dengan Run Test)

Berdasarkan tabel output SPSS, diketahui nilai Asymp. Sig. (2-tailed) sebesar 0,000. Hal ini menunjukkan bahwa nilai sig sebesar 0,000 lebih kecil (<) dari 0,05, sehingga dapat disimpulkan bahwa data tersebut terjadi autokorelasi dalam model regresi.

Kesimpulan

Penelitian ini memberikan kontribusi penting bagi pemahaman hubungan antara variabel X (Kekuasaan dan Kesusilaan) dan variabel Y (Keuangan). Namun, penelitian ini memiliki beberapa keterbatasan, seperti terjadinya data yang tidak lolos dalam uji heterokedastisitas dengan glejser-nya dan dalam uji autokorelasi dengan run test-nya.

Oleh karena itu, penelitian data ini tidak bisa dilanjutkan lebih lanjut disarankan untuk mengatasi keterbatasan ini dan mengeksplorasi variabel lain yang mungkin berpengaruh.

Secara keseluruhan, penelitian ini menunjukkan bahwa peningkatan pada variabel X (Kekuasaan dan Kesusilaan) dapat memberikan dampak positif pada variabel Y (Keuangan), yang memiliki implikasi penting bagi Kepatuhan Pembayaran Perpajakan, misalnya kebijakannya dari adanya tri pantangan ajaran tamansiswa tersebut dapat memberikan wajib pajak pengetahuan agar mematuhi pembayaran pajak yang ada.

Temuan ini diharapkan dapat menjadi dasar bagi penelitian lebih lanjut dan pengembangan strategi praktis di masa depan.

Penulis:

- Gustana Amelia

- Grisella Larazasti

- Rahma Febriyani

- Dea Anggita Veronika

- Zindy Arta Nevia

- Yunita Ayu Wardani

- Dini Desviani

Mahasiswa Akuntansi, Universitas Sarjanawiyata Tamansiswa Yogyakarta

Editor: Salwa Alifah Yusrina

Bahasa: Rahmat Al Kafi

Referensi

Aspexsia, A. P., & Halim, A. (2018). Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Di Indonesia. ABIS: Accounting and Business Information Systems Journal, 7(1).

Wardani, D. K., & Rumiyatun, R. (2017). Pengaruh pengetahuan wajib pajak, kesadaran wajib pajak, sanksi pajak kendaraan bermotor, dan sistem Samsat drive thru terhadap kepatuhan wajib pajak kendaraan bermotor. Jurnal Akuntansi, 5(1), 15-24.

Mubarak, H. Z. (2022). Penelitian Kuantitatif dan Statistik Pendidikan: Cara Praktis Meneliti Berbasis Contoh Aplikatif dengan SPSS. zakimu. com.

Averti, A. R., & Suryaputri, R. V. (2018). Pengaruh keadilan perpajakan, sistem perpajakan, diskriminasi perpajakan, kepatuhan wajib pajak terhadap penggelapan pajak. Jurnal Akuntansi Trisakti, 5(1), 109-122.

Beti, A., Made, A., & Dianawati, E. (2016). Pengaruh Kesadaran Wajib Pajak (Tax Consciouness), Kejujuran Wajib Pajak (Tax Honesty), Kemauan Membayar Dari Wajib Pajak (Tax Mindedness), Kedisiplinan Wajib Pajak (Tax Disclipne) Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi (Tax Complience). Jurnal Riset Mahasiswa Akuntansi, 4(1).

Solikah, A. (2022). Pengaruh money ethics, pemahaman tri pantangan DAN tax evasion: Religiusitas sebagai pemoderasi. Jurnal Literasi Akuntansi, 2(1), 35-43.

Wardani, D. K., & Anugrah, W. (2023). Pengaruh Tax Morale Dan Pemahaman Tri Nga Terhadap Peningkatan Kepatuhan Calon Wajib Pajak. JURNAL SOSIAL EKONOMI DAN HUMANIORA, 9(2), 221-226.

Wardani, D. K., & Wulandari, A. D. (2024). Niat Patuh Relawan Pajak dan Memahami Ajaran Tri Nga. Reslaj: Religion Education Social Laa Roiba Journal, 6(1), 114-129.

Ikuti berita terbaru Media Mahasiswa Indonesia di Google News