, Time Budget Pressure, Kompetensi Auditor, dan Audit Tenure terhadap Kualitas Audit")

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran Kantor Akuntan Publik (KAP), time budget pressure, kompetensi auditor, dan audit tenure terhadap kualitas audit. Penelitian ini menggunakan pendekatan kuantitatif dengan data primer yang diperoleh melalui penyebaran kuesioner kepada auditor sebagai responden.

Jumlah sampel dalam penelitian ini sebanyak 100 responden, yang dipilih menggunakan metode Purposive Sampling. Analisis data dilakukan dengan menggunakan aplikasi Smart PLS berbasis Partial Least Square (PLS).

Hasil penelitian ini menunjukan bahwa model structural menunjukkan nilai R-Square sebesar 0.53, yang mengindikasikan bahwa kombinasi variabel independen mampu menjelaskan variabel kualitas audit sebesar 53%.

Berdasarkan hasil uji hipotesis, ditemukan bahwa ukuran KAP dan kompetensi auditor memiliki pengaruh positif terhadap kualitas audit. Sementara itu, time budget pressure dan audit tenure memiliki pengaruh negatif terhadap kualitas audit.

Dengan hasil penelitian ini menunjukkan adanya semakin besarnya ukuran KAP dan auditor yang memiliki kompetensi dapat mempengaruhi kualitas dari audit itu sendiri. Sebaliknya, time budget pressure dan audit tenure tidak memiliki dampak terhadap kualitas audit.

Kata Kunci: kualitas audit, ukuran Kantor Akuntan Publik, time budget pressure, kompetensi auditor, audit tenure

Abstract

This study aims to analyze the effect of Public Accounting Firm (PAF) size, time budget pressure, auditor competence, and audit tenure on audit quality. The research employs a quantitative approach using primary data collected through questionnaires distributed to auditors as respondents.

A total of 100 respondents were selected using a purposive sampling method. Data were analyzed using the Partial Least Squares Structural Equation Modeling (PLS-SEM) approach with SmartPLS software.

The results indicate that the structural model has an R-square value of 0.53, suggesting that the independent variables jointly explain 53% of the variance in audit quality. The hypothesis testing results reveal that Public Accounting Firm size and auditor competence have a positive and significant effect on audit quality. In contrast, time budget pressure and audit tenure have a negative and significant effect on audit quality.

These findings imply that larger Public Accounting Firms and auditors with higher levels of competence are more likely to produce higher audit quality. Conversely, increased time budget pressure and longer audit tenure tend to reduce audit quality.

Keywords: Audit Quality, Public Accounting Firm Size, Time Budget Pressure, Auditor Competence, Audit Tenure.

1. Pendahuluan

Dalam perkembangan ekonomi dunia yang semakin berkembang pesat, selalu dituntut untuk menghasilkan laporan keuangan yang memenuhi Standar Akuntansi Keuangan (SAK) yang berlaku di negaranya. Laporan keuangan tersebut digunakan untuk sarana dalam pengambilan keputusan oleh internal dan eksternal (publik, investor, kreditor, pemerintah, dan lain-lain) perusahaan.

Di Indonesia, berdasarkan SAK yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI), laporan keuangan diwajibkan untuk memenuhi sejumlah karakteristik kualitatif, antara lain keterbandingan/ comparability, keterpahaman/ understandability, ketetapan waktu/ timeliness, dan verifiabilitas/ verifiability.

Untuk memenuhi sejumlah karakteristik kualitatif yang disyaratkan tersebut, maka diperlukan pihak ketiga yang dianggap memiliki kompetensi dalam menilai dan mengukur suatu laporan keuangan, yakni auditor independen. Auditor independen tersebut memiliki tanggung jawab memberikan opini terkait dengan kewajaran atas laporan keuangan yang telah diaudit telah memenuhi SAK yang berlaku dan terbebas dari kesalahsajian material.

Kualitas audit merupakan salah satu faktor penting dalam menjaga kepercayaan dari pemangku kepentingan terhadap laporan keuangan perusahaan. Audit berkualitas yang dilakukan oleh auditor independen diyakini mampu meningkatkan transparansi, akuntabilitas, serta mencegah terjadinya indikasi manipulasi laporan keuangan.

Namun, kualitas audit tidak hanya dipengaruhi oleh standar dan regulasi yang berlaku, namun juga berasal dari faktor internal auditor dan Kantor Akuntan Publik (KAP) yang melaksanakan audit tersebut.

Ukuran KAP diyakini dapat berpengaruh terhadap kualitas audit. Ukuran KAP yang besar, terutama berafiliasi dengan jaringan internasional seperti Big Four, dinilai memiliki sumber daya manusia yang lebih berkompeten, sistem pengendalian mutu yang lebih ketat, dan reputasi KAP yang harus dijaga.

Hal-hal tersebut mendorong KAP yang besar untuk memberikan kualitas audit yang optimal. Namun, dalam beberapa hasil penelitian terkait pengaruh ukuran KAP terhadap kualitas audit masih menunjukkan hasil yang beragam; beberapa studi menemukan pengaruh positif, sementara yang lain tidak menemukan pengaruh signifikan.

Penelitian yang dilakukan oleh Ningsih & Fanani (2023) menunjukkan bahwa ukuran KAP tidak selalu berbanding lurus dengan kualitas audit, dan justru independensi auditor yang menjadi faktor lebih dominan. Hal ini juga sejalan dengan temuan Ananda, Zakaria & Utaminingtyas (2024), yang menemukan bahwa spesialisasi auditor dapat menjadi variabel moderasi yang memperkuat hubungan antara audit tenure dan kualitas audit.

Time budget pressure merupakan suatu keadaan dimana auditor independen mendapat tekanan atas keterbatasan waktu dalam menyelesaikan pekerjaannya. Time budget pressure mengharuskan auditor untuk melakukan efisiensi waktu dalam pekerjaannya terhadap anggaran waktu yang telah disusun, terkait dengan adanya batasan waktu yang sangat ketat.

Ketatnya anggaran pada waktunya menyebabkan tingginya tekanan yang dihadapi auditor. Penelitian Ariestanti & Latrini (2019), Shintya dkk (2016), Hasmandra & Nasaruddin (2019), Herlina dkk. (2019), dan Angelina (2017), time budget pressure berpengaruh positif pada kualitas audit.

Penelitian Simangunsong (2020), Ningsih & Yaniartha (2013), Putri (2020) dan Gea & Widhiyani (2018), time budget pressure tidak berpengaruh pada kualitas audit. Dan, Kurniawan dkk (2019) menyatakan bahwa time budget pressure tidak berpengaruh pada kualitas audit.

Kompetensi auditor independen dapat menjadi fondasi utama dalam pelaksanaan audit yang efektif. Auditor independen yang kompeten diharapkan agar mampu menjalankan prosedur audit secara profesional, mendeteksi salah saji material, serta memberikan opini yang andal.

Penelitian oleh Putri & Iskak (2024) menunjukkan bahwa kompetensi auditor berpengaruh positif signifikan terhadap kualitas audit, sementara variabel seperti time budget pressure justru berdampak negatif. Hal tersebut sejalan dengan yang disampaikan Alecya & Pangaribuan (2022) bahwa integritas dan pengalaman auditor menjadi faktor utama penentu kualitas audit.

Di sisi lain, audit tenure atau lamanya hubungan antara auditor dengan klien, menimbulkan perbedaan pendapat. Audit tenure yang terlalu singkat dapat mengakibatkan auditor kurang memahami karakteristik dan risiko klien, sehingga kualitas audit dapat berpotensi menurun.

Sebaliknya, audit tenure yang terlalu panjang juga memberikan kekhawatiran dalam menurunkan independensi auditor akibat hubungan yang terlalu akrab dengan klien, sehingga kualitas audit dapat terganggu.

Kartika & Eka (2024) menunjukkan bahwa audit tenure berpengaruh signifikan terhadap kualitas audit pada perusahaan tambang yang terdaftar di BEI. Namun, pada penelitian yang dilakukan oleh Wijaya, Hutahaean & Pandiangan (2024) menyimpulkan bahwa audit tenure dan rotasi auditor tidak memiliki pengaruh signifikan. Perbedaan temuan ini menegaskan bahwa pengaruh audit tenure sangat kontekstual terhadap sektor industri dan karakteristik klien.

Pada penelitian ini, penulis memfokuskan untuk menguji faktor-faktor dari beberapa penelitian terdahulu yang terdapat perbedaan hasil dari beberapa penelitian yang sudah pernah dilakukan sebelumnya. Penulis menemukan adanya kontradiksi sehingga menurut penulis perlu dilakukan penelitian untuk mencari tahu dan menambah referensi untuk penelitian yang dilakukan di masa mendatang.

2. Tinjauan Pustaka

2.1 Teori Pendukung

Agency Theory

Jensen & Meckling (1976) menjelaskan hubungan keagenan sebagai:

“We define an agency relationship as a contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent.”

Teori keagenan muncul ketika terdapat perbedaan antara principal (pemegang saham) dan agent (manajemen), dimana keduanya masing-masing cenderung mengutamakan kepentingannya masing-masing. Agent bertanggung jawab secara signifikan atas operasional perusahaan yang mereka kelola. Dalam menjalankan operasional perusahaan, hubungan antara principal dan agent seringkali menimbulkan konflik diantara keduanya.

Salah satu cara yang diharapkan mampu mengurangi konflik diantara keduanya adalah melalui mekanisme pelaporan Manajemen dalam menyusun laporan keuangan sebagai bentuk tanggung jawab terhadap kepercayaan yang telah diberikan oleh para pemegang saham. Hal tersebut dapat dipenuhi dengan cara laporan keuangan yang disusun harus dilakukan pemeriksaan oleh pihak ketiga yaitu auditor independen.

Tujuan dari penunjukan auditor independen adalah untuk memberikan keyakinan kepada prinsipal jika agent tidak melakukan penyimpangan. Auditor independen wajib memberikan opini sesuai dengan laporan keuangan yang diperiksa. Kualitas audit juga perlu diperhatikan dalam penerapan teori keagenan.

Auditor bertugas untuk memberikan keyakinan kepada agent dan juga principal bahwa auditor telah memberikan opini yang tepat atas kewajaran dari laporan keuangan sehingga dapat menjadi dasar untuk dalam mengambil keputusan.

Teori agensi memiliki keterkaitan yang erat dengan kualitas audit karena perusahaan cenderung mengandalkan laporan keuangan yang telah diaudit oleh auditor independen yang memiliki telah memiliki reputasi yang baik. Dengan demikian, teori keagenan memperkuat pentingnya kualitas audit dalam mendukung transparansi dan kepercayaan dalam pelaporan keuangan perusahaan (Mauliana & Laksito, 2021).

Legitimacy Theory / Teori Legitimasi

Gray dkk. (1995), menjelaskan terkait teori legitimasi sebagai:

“Legitimacy theory is a theory that is the rationale for explaining that an organization or company will continue to exist if society realizes that the organization operates with a value system that is by the community’s value system.”

Jika sebuah perusahaan ingin tetap bisa diterima oleh publik dan para pemangku kepentingan harus menganut nilai-nilai sosial yang berlaku. Teori ini juga menyatakan bahwa auditor independen memiliki peran penting dalam menjaga legitimasi perusahaan. Hal ini karena auditor independen merupakan pihak ketiga yang dipercaya untuk menilai dan memastikan bahwa kewajaran atas laporan keuangan dan kegiatan perusahaan sesuai standar yang berlaku.

2.2 Pengertian variabel

2.2.1 Ukuran Kantor Akuntan Publik (KAP)

Kantor Akuntan Publik adalah organisasi yang dibentuk oleh akuntan publik yang telah memperoleh izin operasional sesuai regulasi yang berlaku dan bergerak dalam penyediaan jasa profesional akuntansi publik. Oleh karena itu, ukuran KAP menggambarkan kapasitas suatu lembaga yang memberikan layanan audit terhadap laporan keuangan perusahaan-perusahaan klien.

Ukuran KAP, khususnya yang termasuk dalam jaringan internasional (seperti Big Four), sering dikaitkan dengan kualitas audit yang lebih baik karena memiliki sumber daya yang lebih besar, sistem kontrol mutu internal yang ketat, serta reputasi yang harus dipertahankan (Francis, 2004).

Penelitian yang dilakukan oleh Hartono & Laksito (2022) dan Ananda & Faisal (2023) juga menunjukkan bahwa KAP besar cenderung memberikan audit yang berkualitas dibandingkan KAP kecil. Namun, beberapa studi menunjukkan hasil yang berbeda, dimana ukuran KAP bukan satu-satunya penentu kualitas, karena kompetensi dan independensi auditor juga berperan besar.

Oleh karena itu, meskipun ukuran KAP sering dijadikan indikator, penilaian kualitas audit sebaiknya tidak hanya didasarkan pada aspek struktural KAP, melainkan juga pada kualitas individu auditornya.

2.2.2 Time Budget Pressure

Time budget pressure adalah kondisi dimana auditor mendapatkan tekanan waktu audit di tempat auditor publik bekerja untuk menyelesaikan audit dengan waktu yang telah ditentukan sebelumnya.

Selain itu, terjadi tekanan anggaran waktu audit mengakibatkan auditor mempercepat penyelesaian langkah-langkah pada audit programnya dan mengurangi jumlah pekerjaan yang seharusnya dilakukan sesuai dengan audit program (Arrens, et al., 2002:118).

Tekanan dapat mempengaruhi perilaku seseorang dalam pengambilan keputusan, mengubah strategi yang telah dipersiapkan dan juga dapat membatasi proses informasi. Tekanan tersebut dapat mengurangi kualitas audit dan laporan keuangan yang dihasilkan.

Tekanan time budget ini dirasakan oleh Rekan Perikatan, manajer, senior auditor dan junior auditor. Manager sebagai pihak pertama dari KAP yang berhubungan dengan klien, termasuk dalam persetujuan dalam penentuan fee audit.

Dalam penentuan fee audit ini, manajer melakukan peninjauan dan penilaian atas klien, untuk kemudian memperkirakan waktu yang dibutuhkan untuk pelaksanaan audit.

Penentuan fee audit yang dipersiapkan oleh manajer kemudian akan direviu dan disetujui oleh Rekan Perikatan. Selain itu, Rekan perikatan mereviu keseluruhan pekerjaan audit dan terlibat dalam pembuatan keputusan audit yang penting.

Oleh karena itu, Rekan Perikatan merasakan time budget pressure, jika waktu yang dianggarkan terlalu ketat menyebabkan pekerjaan yang dikerjakan oleh tim perikatan belum selesai/selesai sudah menjelang deadline, sehingga waktu yang dimiliki Rekan perikatan dalam pengambilan keputusan menjadi lebih pendek.

2.2.3 Kompetensi Auditor

Kompetensi auditor merupakan kemampuan dan keahlian yang harus dimiliki seorang auditor agar dapat menjalankan proses audit secara tepat dan efektif sesuai dengan Standar Akuntansi Keuangan yang berlaku.

Kompetensi auditor mencakup pengalaman, keahlian professional, pengetahuan teknis, serta kemampuan dalam menerapkan Standar Audit Keuangan yang berlaku. Menurut Arens et. al dalam Farhan (2021), seorang auditor yang kompeten harus memiliki keterampilan teknis dan professional yang diperoleh melalui pendidikan, pelatihan, serta pengalaman praktik.

Kompetensi ini sangat penting dalam mendeteksi salah saji material dan menghasilkan opini yang dapat diandalkan. Untuk memperoleh dan mengembangkan kompetensi tersebut, diperlukan pendidikan dan pelatihan yang dikenal sebagai Pendidikan Profesional Berkelanjutan.

Hal ini didukung oleh penelitian Pramitasari (2024) dan Tjan (2020), yang menunjukkan bahwa auditor yang memiliki kompetensi tinggi dapat meningkatkan efektivitas pelaksanaan audit dan kualitas laporan yang dihasilkan.

Auditor yang kompeten juga dinilai mampu menyesuaikan diri dengan kompleksitas audit serta perubahan regulasi dan teknologi yang terus berkembang.

2.2.4 Audit Tenure

Menurut Nursasi et. al (2023), mengartikan audit tenure sebagai jangka waktu penugasan audit yang dilakukan secara berturut-turut atau berkelanjutan oleh auditor terhadap klien.

Audit tenure atau lama kerja antara auditor dan klien berpotensi memengaruhi kualitas audit. Dalam perspektif teori agensi, auditor berfungsi sebagai pihak independen yang dapat menjembatani kepentingan antara principal dan agent.

Audit tenure yang lebih panjang dapat meningkatkan pemahaman auditor terhadap risiko dan sistem klien, sehingga memperbaiki kualitas audit (Salman & Setyaningrum, 2023).

Berdasarkan Surat Edaran Otoritas Jasa Keuangan (SEOJK) No. 18/SEOJK.03/2023 mewajibkan seorang Rekan Perikatan rotasi Akuntansi Publik setelah mengaudit selama 5 (lima) tahun berturut-turut, dengan rehat selama 2 (dua) tahun untuk Perusahan Publik.

Namun, berdasarkan kode etik dari Institut Akuntan Publik Indonesia (IAPI) yang mengadopsi International Code of Ethics for Professional Accountants (IESBA) mewajibkan rotasi akuntan publik setelah mengaudit selama akumulasi sejumlah 7 (tujuh) tahun, dengan rehat selama 2 (dua) tahun untuk perusahaan non-publik.

Audit tenure yang terlalu lama dapat menimbulkan risiko menurunnya independensi dan munculnya familiarity threat (DeAngelo, 1981). Oleh karena itu, audit tenure yang optimal adalah yang dapat menyeimbangkan antara pemahaman terhadap klien dan independensi seorang auditor.

2.2.5 Kualitas audit

Menurut DeAngelo dalam Yolanda & Dwita (2025), kualitas audit diartikan sebagai kemungkinan seorang auditor mampu menemukan serta mengungkapkan pelanggaran yang terjadi dalam sistem akuntansi klien.

Sementara itu, Puspitaningtyas (2022) menyatakan bahwa kualitas audit berkaitan dengan kemampuan auditor dalam mengidentifikasi dan melaporkan kesalahan penyajian dalam laporan keuangan.

Kemampuan mendeteksi mencerminkan tingkat kompetensi auditor, sedangkan tindakan melaporkan menunjukkan integritas dan etika profesionalnya. Berdasarkan pendapat tersebut, dapat disimpulkan bahwa kualitas audit merupakan hasil kombinasi antara kompetensi teknis dan integritas moral seorang auditor, yang mampu menemukan kecurangan dan segera melaporkannya secara professional.

2.3 Kerangka Teori dan Pengembangan Hipotesis

Berdasarkan gambaran umum teori dan penelitian sebelumnya, terdapat beberapa hipotesis yang diperoleh dan dikembangkan dalam penelitian ini, adalah sebagai berikut:

H1: Ukuran KAP berpengaruh positif terhadap kualitas audit

H2: Time Budget Pressure berpengaruh negatif terhadap kualitas audit

H3: Kompetensi Auditor berpengaruh positif terhadap kualitas audit

H4: Audit Tenure berpengaruh negatif terhadap kualitas audit

3. Metode Penelitian

3.1 Variabel Penelitian

Penelitian mengenai ukuran KAP, time budget pressure, kompetensi auditor, dan audit tenure terhadap kualitas audit memiliki desain penelitian yaitu penelitian deskriptif. Objek penelitian dalam penelitian ini terdiri dari kualitas audit sebagai variabel dependen.

Variabel independen dalam penelitian ini terdiri dari ukuran KAP, time budget pressure, kompetensi auditor, dan audit tenure. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif.

Peneliti menggunakan data primer sebagai sumber utama informasi dalam penelitian ini. Populasi dalam penelitian ini adalah seluruh auditor yang bekerja pada Kantor Akuntan Publik berjumlah 687 KAP pada Januari 2025.

Teknik sampel yang diterapkan dalam penelitian ini adalah Purposive Sampling. Besar sampel dalam penelitian ini berjumlah 100 responden yang mewakili berbagai KAP.

3.2 Metode analisis

Metode Analisis yang digunakan oleh peneliti pada penelitian ini, yaitu menggunakan SEM-PLS Partial Least Square (PLS) merupakan metode analisis yang meniadakan berbagai asumsi Ordinary Least Square (OLS) regresi (Ghozali, 2015).

4. Hasil Penelitian

4.1 Uji Statistik Deskriptif

Responden dalam penelitian ini adalah Auditor yang bekerja di Kantor Akuntan Publik (KAP) wilayah Jakarta. Berikut ini adalah deskripsi mengenai identitas penelitian yang terdiri dari jenis kelamin, usia, latar belakang pendidikan, dan KAP tempat bekerjam lama bekerja di KAP, jabatan terakhir di KAP, dan sertifikasi yang dimiliki sebagai auditor.

4.2 Uji Model Pengukuran (Outer Model)

Model pengukuran (Outer model) digunakan untuk mengukur hubungan antar variabel. Pengujian ini meliputi convergent validity, discriminant validity dan reliability. Uji model pengukuran ini dilakukan untuk mengurangi kemungkinan kesalahan pada pengukuran.

Menurut Sugiyono (2017) menyatakan bahwa, uji validitas dilakukan untuk mengukur ketepatan antara data yang sesungguhnya terjadi pada objek dengan data yang dikumpulkan oleh peneliti dan uji reliabilitas dilakukan untuk melihat sejauh mana hasil pengukuran dengan menggunakan objek yang sama akan menghasilkan data yang sama.

4.2.1.1 Hasil Uji Convergent Validity

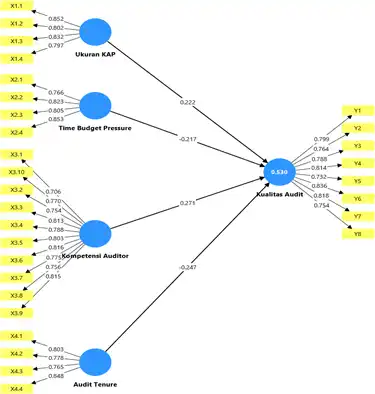

Langkah pertama dalam penilaian outer model melibatkan pemeriksaan outer loading dari indikator-indikator. Tingginya outer loading menandakan banyaknya kesamaan dalam konstruk tersebut. Nilai minimum outer loading adalah 0,7 (Hair et al., 2022). Gambar 4.2.1.1 dan tabel 4.2.1.1 di bawah ini menjelaskan korelasi antar setiap variabelnya.

Sumber: Output SmartPLS, 2026

Pada gambar 4.2.1.1 menunjukan bahwa setiap variabel yaitu Ukuran KAP, Time Budget Pressure, Kompetensi Auditor, dan Audit Tenure memiliki nilai outer loading minimum 0.7 yang dapat diartikan sudah cukup memadai. Berikut dapat dilihat hasil uji outer loading dalam bentuk tabel.

| Ukuran KAP | Time Budget Pressure | Kompetensi Auditor | Audit Tenure | Kualitas Audit | |

| X1.1 | 0.852 | ||||

| X1.2 | 0.802 | ||||

| X1.3 | 0.832 | ||||

| X1.4 | 0.797 | ||||

| X2.1 | 0.766 | ||||

| X2.2 | 0.823 | ||||

| X2.3 | 0.805 | ||||

| X2.4 | 0.853 | ||||

| X3.1 | 0.706 | ||||

| X3.10 | 0.77 | ||||

| X3.2 | 0.754 | ||||

| X3.3 | 0.813 | ||||

| X3.4 | 0.788 | ||||

| X3.5 | 0.803 | ||||

| X3.6 | 0.816 | ||||

| X3.7 | 0.775 | ||||

| X3.8 | 0.756 | ||||

| X3.9 | 0.815 | ||||

| X4.1 | 0.803 | ||||

| X4.2 | 0.778 | ||||

| X4.3 | 0.765 | ||||

| X4.4 | 0.848 | ||||

| Y1 | 0.799 | ||||

| Y2 | 0.764 | ||||

| Y3 | 0.788 | ||||

| Y4 | 0.814 | ||||

| Y5 | 0.732 | ||||

| Y6 | 0.836 | ||||

| Y7 | 0.818 | ||||

| Y8 | 0.754 |

Tabel 4.2.1.1 Hasil Uji Convergent Validity

Sumber : Output SmartPLS, 2026

Berdasarkan hasil pengujian validitas pada Tabel maka dapat diketahui bahwa seluruh indikator memiliki nilai outer loading ≥ 0,70. Oleh karena itu, seluruh indikator dalam penelitian ini dapat dinyatakan telah memenuhi kriteria.

4.2.1.2 Hasil Uji Discriminant Validity

Evaluasi untuk menilai seberapa berbeda suatu konstruk dengan konstruk lainnya untuk menangkap fenomena yang masing-masing berbeda dapat dilakukan dengan uji validitas diskriminan. Umumnya, peneliti menggunakan beberapa uji yang digunakan dalam validitas diskriminan, seperti Fornell-Larcker criterion, cross loading, dan heterotrait monotrait ration (HTMT) (Hair et al., 2022).

4.2.1.2.1 Fornell-Larcker criterion

Untuk dapat memenuhi kiteria pada uji ini, nilai akar kuadrat dari AVE harus lebih besar dari nilai hubungan tertingginya dengan konstruk lainnya yang dapat dilihat pada Tabel.

| Ukuran KAP | Time Budget Pressure | Kompetensi Auditor | Audit Tenure | Kualitas Audit | |

| Ukuran KAP | 0.821 | -0.461 | 0.498 | -0.326 | 0.537 |

| Time Budget Pressure | 0.812 | -0.441 | 0.46 | -0.552 | |

| Kompetensi Auditor | 0.78 | -0.435 | |||

| Audit Tenure | 0.799 | ||||

| Kualitas Audit | 0.584 | -0.537 | 0.789 |

Tabel 4.2.1.2.1 Hasil Uji Fornell-Larcker criterion

Sumber: Output SmartPLS, 2026

Berdasarkan Tabel di atas, nilai akar kuadrat dari AVE untuk masing-masing konstruk sudah lebih besar dari korelasi dengan konstruk lainnya yang artinya angka tersebut sudah memenuhi Fornell-Larcker criterion.

4.2.1.2.1 Cross loading

Menurut kriteria ini, outer loading suatu indikator pada konstruk terkait harus lebih besar daripada cross loading pada konstruk lainnya. Nilai loading factor dapat dilihat pada Tabel.

| Ukuran KAP | Time Budget Pressure | Audit Tenure | Kompetensi Auditor | Kualitas Audit | |

| X1.1 | 0.852 | -0.423 | -0.335 | 0.492 | 0.509 |

| X1.2 | 0.802 | -0.33 | -0.247 | 0.322 | 0.395 |

| X1.3 | 0.832 | -0.394 | -0.332 | 0.41 | 0.449 |

| X1.4 | 0.797 | -0.357 | -0.132 | 0.391 | 0.396 |

| X2.1 | -0.364 | 0.766 | 0.479 | -0.292 | -0.44 |

| X2.2 | -0.391 | 0.823 | 0.329 | -0.407 | -0.408 |

| X2.3 | -0.323 | 0.805 | 0.337 | -0.337 | -0.424 |

| X2.4 | -0.414 | 0.853 | 0.35 | -0.396 | -0.511 |

| X3.1 | 0.283 | -0.282 | -0.292 | 0.706 | 0.405 |

| X3.10 | 0.405 | -0.318 | -0.355 | 0.77 | 0.401 |

| X3.2 | 0.271 | -0.346 | -0.335 | 0.754 | 0.421 |

| X3.3 | 0.429 | -0.362 | -0.353 | 0.813 | 0.502 |

| X3.4 | 0.401 | -0.406 | -0.334 | 0.788 | 0.472 |

| X3.5 | 0.398 | -0.287 | -0.36 | 0.803 | 0.496 |

| X3.6 | 0.419 | -0.493 | -0.442 | 0.816 | 0.513 |

| X3.7 | 0.447 | -0.288 | -0.282 | 0.775 | 0.394 |

| X3.8 | 0.452 | -0.383 | -0.317 | 0.756 | 0.474 |

| X3.9 | 0.367 | -0.243 | -0.302 | 0.815 | 0.449 |

| X4.1 | -0.28 | 0.365 | 0.803 | -0.309 | -0.451 |

| X4.2 | -0.305 | 0.353 | 0.778 | -0.384 | -0.403 |

| X4.3 | -0.14 | 0.269 | 0.765 | -0.295 | -0.325 |

| X4.4 | -0.289 | 0.451 | 0.848 | -0.392 | -0.504 |

| Y1 | 0.437 | -0.384 | -0.417 | 0.347 | 0.799 |

| Y2 | 0.402 | -0.431 | -0.393 | 0.512 | 0.764 |

| Y3 | 0.397 | -0.498 | -0.51 | 0.435 | 0.788 |

| Y4 | 0.442 | -0.505 | -0.461 | 0.551 | 0.814 |

| Y5 | 0.308 | -0.378 | -0.369 | 0.399 | 0.732 |

| Y6 | 0.531 | -0.394 | -0.46 | 0.453 | 0.836 |

| Y7 | 0.477 | -0.401 | -0.368 | 0.513 | 0.818 |

| Y8 | 0.377 | -0.477 | -0.394 | 0.45 | 0.754 |

Tabel 4.2.1.2.2 Hasil Uji Cross loading

Sumber: Output SmartPLS, 2026

4.2.1.2.2 Heterotrait monotrait ration (HTMT)

Berdasarkan Tabel dapat dinyatakan bahwa nilai masing-masing dari outer loading lebih tinggi daripada cross loading pada konstruk lainnya. Kriteria lain yang penting untuk diperhatikan dalam discriminant validity adalah heterotrait monotrait ratio (HTMT). HTMT adalah mean dari seluruh hubungan antara indikator lintas konstruk. Menurut (Hair et al., 2022), nilai maksimum korelasi HTMT adalah 0,9. Nilai korelasi HTMT lebih dari 0,9 menunjukkan kurangnya discriminant validity.

| Audit Tenure | Kompetensi Auditor | Kualitas Audit | Time Budget Pressure | Ukuran KAP | |

| Audit Tenure | 0.799 | ||||

| Kompetensi Auditor | -0.435 | 0.78 | |||

| Kualitas Audit | -0.537 | 0.584 | 0.789 | ||

| Time Budget Pressure | 0.46 | -0.441 | -0.552 | 0.812 | |

| Ukuran KAP | -0.326 | 0.498 | 0.537 | -0.461 | 0.821 |

| Ukuran KAP | -0.326 | 0.498 | 0.537 | -0.461 | 0.821 |

Tabel 4.2.1.2.3 Hasil Uji Akhir PLS Algorithm

Sumber: Output SmartPLS, 2026

Berdasarkan Tabel tidak ada nilai korelasi HTMT yang lebih dari 0,9. Nilai tersebut telah memenuhi kriteria HTMT dan telah memenuhi uji discriminant validity. Pada tahap ini, setiap konstruk telah memenuhi semua kriteria yang diperlukan dalam uji discriminant validity sehingga dapat disimpulkan bahwa masing-masing konstruk berbeda secara empiris dengan konstruk lainnya dan mampu menangkap fenomena yang tidak diwakili oleh konstruk lain didalam model. Oleh karena itu, setiap indikator dinyatakan memenuhi kriteria uji discriminant validity.

4.2.1.2.3 Hasil Uji Reliabilitas

Pengujian yang perlu dilakukan pada outer model selanjutnya adalah uji internal consistency reliability. Uji ini dilakukan melalui nilai cronbach alpha dan composite reliability.

Nilai cronbach alpha menggambarkan korelasi indikator pada suatu konstruk, sedangkan composite reliability melihat perbedaan outer loading dari variabel indikator. Hair et al. (2022) menyatakan bahwa nilai cronbach alpha dan composite reliability yang diterima harus bernilai lebih dari 0,7 (Hair et al., 2022).

| Cronbach’s alpha | Composite reliability (rho_a) | Composite reliability (rho_c) | Average variance extracted (AVE) | |

| Audit Tenure | 0.813 | 0.829 | 0.876 | 0.639 |

| Kompetensi Auditor | 0.928 | 0.931 | 0.94 | 0.609 |

| Kualitas Audit | 0.913 | 0.916 | 0.929 | 0.622 |

| Time Budget Pressure | 0.828 | 0.835 | 0.886 | 0.66 |

| Ukuran KAP | 0.839 | 0.849 | 0.892 | 0.674 |

Tabel 4.2.1.2.4 Hasil Uji Realibilitas

Sumber: Output SmartPLS, 2026

Hasil pengujian pada Tabel menunjukkan bahwa seluruh variabel laten memenuhi kriteria uji reliabilitas. Hal tersebut didasari pada nilai cronbach alpha dan composite reliability seluruh variabel laten memiliki nilai >0,7. Maka dari itu, seluruh variabel laten dinyatakan reliabel setelah memenuhi semua kriteria pengukuran.

4.2.1.3 Uji Model Struktural (Inner Model)

Evaluasi selanjutnya yang dilakukan ketika pengukuran model dinyatakan valid dan reliabel adalah Structural Model Assessment atau yang biasa disebut evaluasi inner model.

Menurut (Hair et al., 2022), evaluasi inner model dilakukan dengan beberapa pengujian, seperti kolinearitas, signifikansi dan relevansi hubungan model, Model’s Explanatory Power, dan Model’s Predictive Power.

4.2.1.3.1 Uji Kolinearitas Model Struktural (VIF)

Kolinearitas adalah kondisi di mana dua atau lebih variabel prediktor (independen) dalam model memiliki hubungan linear yang tinggi, artinya mereka sangat berkorelasi satu sama lain.

Uji kolinearitas dapat dilakukan dengan melihat nilai VIF. Jika nilai VIF<5 maka model telah fit dan dapat dilanjutkan pada analisis selanjutnya. Hasil pengujian nilai VIF dapat dilihat pada Tabel berikut ini:

| VIF | |

| Audit Tenure -> Kualitas Audit | 1.388 |

| Kompetensi Auditor -> Kualitas Audit | 1.541 |

| Time Budget Pressure -> Kualitas Audit | 1.516 |

| Ukuran KAP -> Kualitas Audit | 1.474 |

Tabel 4.1.2.3.1 Hasil Uji Kolinearitas Model Struktural

Sumber: Output SmartPLS, 2026

Dapat dilihat pada Tabel di atas bahwa nilai VIF antar variabel penelitian telah memenuhi batas uji yakni < 5. Dari pengujian inner model didapatkan model secara umum sudah cukup baik.

4.2.1.3.2 Uji Signifikansi Hubungan Antarvariabel pada Model Struktural

Pada tahap ini, uji yang dilakukan adalah dengan melihat nilai path coefficient dan nilai t. Nilai path coefficient yang mendekati 1 menunjukkan hubungan yang positif dan sebaliknya, nilai yang mendekati 0 menunjukkan lemahnya hubungan dalam struktur model.

Selanjutnya, nilai t menunjukkan signifikansi dari suatu hubungan antar variabel pada tingkat error tertentu. Dalam penelitian ini, peneliti menggunakan signifikansi level error sebesar 5% yang berarti nilai t harus lebih besar dari 1.96 (Hair et al., 2022). Berikut ini merupakan nilai path coefficient dan t value yang ditampilkan pada Tabel.’

| Original sample (O) | Sample mean (M) | Standard deviation (STDEV) | T statistics (|O/STDEV|) | P values | |

| Audit Tenure -> Kualitas Audit | -0.247 | -0.252 | 0.081 | 3.056 | 0.002 |

| Kompetensi Auditor -> Kualitas Audit | 0.271 | 0.272 | 0.088 | 3.080 | 0.002 |

| Time Budget Pressure -> Kualitas Audit | -0.217 | -0.217 | 0.08 | 2.716 | 0.007 |

| Ukuran KAP -> Kualitas Audit | 0.222 | 0.226 | 0.085 | 2.611 | 0.009 |

Tabel 4.1.2.3.2 Uji Signifikansi Hubungan Antarvariabel pada Model Struktural

Sumber: Output SmartPLS, 2026

Audit Tenure berpengaruh negatif dan signifikan terhadap Kualitas Audit dengan path coefficient sebesar -0.247, nilai T sebesar 3.056, dan p-value 0.002. Hal ini menunjukkan bahwa semakin lama hubungan audit antara auditor dan klien, maka kualitas audit cenderung menurun.

Kompetensi Auditor berpengaruh positif dan signifikan terhadap Kualitas Audit dengan koefisien sebesar 0.271, nilai T sebesar 3.080, dan p-value 0.002, yang berarti semakin tinggi kompetensi auditor maka semakin baik kualitas audit yang dihasilkan.

Time Budget Pressure berpengaruh negatif dan signifikan terhadap Kualitas Audit dengan koefisien sebesar -0.217, nilai T sebesar 2.716, dan p-value 0.007, sehingga tekanan waktu yang tinggi dapat menurunkan kualitas audit.

Sementara itu, Ukuran KAP berpengaruh positif dan signifikan terhadap Kualitas Audit dengan koefisien sebesar 0.222, nilai T sebesar 2.611, dan p-value 0.009, yang menunjukkan bahwa KAP yang lebih besar cenderung menghasilkan kualitas audit yang lebih baik.

4.1.2.3.2 Uji Koefisien Determinasi (R²)

4.1.2.3.2.1 Nilai R-Square

Langkah ketiga dalam evaluasi model struktural mencakup penilaian kekuatan penjelas model. Kekuatan penjelas suatu model berkaitan dengan kemampuannya untuk menyesuaikan data yang ada dengan mengukur kekuatan asosiasi yang ditunjukkan oleh model jalur PLS.

Ukuran yang paling umum digunakan untuk mengevaluasi kekuatan penjelas model struktural adalah nilai koefisien determinasi (R²), nilai R-square atau koefisien determinasi yang digunakan untuk mengevaluasi kekuatan model struktural. Semakin tinggi nilai r-square berarti semakin baik model prediksi dari model penelitian yang diajukan.

| R-square | R-square adjusted | |

| Kualitas Audit | 0.53 | 0.51 |

Tabel 4.1.2.3.2.1 Hasil Uji Nilai R-Square

Sumber: Output SmartPLS, 2026

Nilai R-Square sebesar 0.530 menunjukkan bahwa 53% variabilitas dalam Kualitas Audit dapat dijelaskan oleh Audit Tenure, Kompetensi Auditor, Time Budget Pressure, dan Ukuran KAP, sedangkan 47% dipengaruhi oleh faktor lain di luar model.

Nilai Adjusted R Square sebesar 0.510 menunjukkan bahwa model memiliki tingkat penjelasan yang cukup baik setelah disesuaikan dengan jumlah variabel independen yang digunakan.

4.1.2.3.2.2 Nilai Effect Size

Selanjutnya, uji yang perlu dilakukan pada tahap Assess the model’s explanatory power adalah dengan melihat nilai effect size atau f2. Evaluasi effect size dilakukan dengan melihat nilai f2 untuk mengetahui besaran pengaruh dari variabel eksogen terhadap variabel endogen dalam suatu model.

Pedoman untuk menilai f2 adalah bahwa nilai masing-masing 0,02, 0,15, dan 0,35 mewakili pengaruh kecil, sedang, dan besar (Hair et al., 2022).

| f-square | |

| Audit Tenure -> Kualitas Audit | 0.094 |

| Kompetensi Auditor -> Kualitas Audit | 0.101 |

| Time Budget Pressure -> Kualitas Audit | 0.066 |

| Ukuran KAP -> Kualitas Audit | 0.071 |

Tabel 4.1.2.3.2.2 Hasil Uji Effect Size

Sumber: Output SmartPLS, 2026

Kompetensi Auditor memiliki effect size sebesar 0.101 terhadap Kualitas Audit, yang merupakan pengaruh terbesar dibandingkan variabel lainnya. Audit Tenure memiliki effect size sebesar 0.094, Ukuran KAP sebesar 0.071, dan Time Budget Pressure sebesar 0.066.

Seluruh nilai f² berada pada kategori kecil, yang menunjukkan bahwa masing-masing variabel memberikan kontribusi individual yang relatif kecil namun tetap bermakna dalam menjelaskan Kualitas Audit.

4.1.2.3.2.3 Q-Square (Q2)

MAE (Mean Absolute Error) dan RMSE (Root Mean Square Error) digunakan untuk menilai akurasi prediksi, di mana semakin kecil nilainya, semakin tinggi kemampuan prediksi model. Namun, karena nilainya dipengaruhi oleh skala indikator variabel dependen, interpretasinya tidak bisa berdiri sendiri.

Untuk mengatasi hal ini, Shmueli et al. (2019) menyarankan penggunaan Q²predict, yaitu sebuah tolok ukur sederhana yang membandingkan kesalahan prediksi model PLS dengan kesalahan prediksi dari model naif yang hanya menggunakan rata-rata nilai variabel dalam data pelatihan.

Perhitungan Q²predict dilakukan dengan cara satu dikurangi rasio antara jumlah kuadrat kesalahan prediksi model PLS dengan jumlah kuadrat kesalahan prediksi model naif.

Jika nilai Q²predict positif, artinya model PLS memberikan prediksi yang lebih baik dibandingkan pendekatan rata-rata sederhana, sehingga menegaskan relevansi prediktif model.

| Q²predict | RMSE | MAE | |

| Kualitas Audit | 0.476 | 0.737 | 0.617 |

Tabel 4.1.2.3.2.3 Hasil Uji Q-Square (Q2)

Sumber: Output SmartPLS, 2026

Nilai Q-Square Kualitas Audit sebesar 0.476. Nilai ini bernilai positif dan cukup tinggi, sehingga menunjukkan bahwa model memiliki kemampuan prediksi yang baik terhadap variabel Kualitas Audit.

4.3 Pembahasan

4.3.1 Pengaruh Ukuran KAP terhadap Kualitas Audit

Hasil pengujian hipotesis pengaruh Ukuran KAP terhadap kualitas audit memiliki path coefficient sebesar 0.222 dan p-value sebesar 0.009 maka bisa disimpulkan bahwa, Ukuran KAP memiliki pengaruh positif terhadap Kualitas Audit. Dari penelitian diatas dapat disimpulkan bahwa H1 diterima karena Ukuran KAP berpengaruh positif terhadap kualitas audit.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Indriyani & Meini (2021) menunjukkan bahwa ukuran KAP berpengaruh positif signifikan terhadap kualitas audit karena auditor independen yang bekerja pada KAP Big Four cenderung memiliki tingkat keahlian dan integritas yang tinggi, serta memiliki hal-hal yang berkaitan dengan peningkatan kualitas audit, seperti pengalaman yang luas, training yang baik, dan pengakuan secara internasional.

4.3.2 Pengaruh Time Budget Pressure terhadap Kualitas Audit

Hasil pengujian hipotesis pengaruh time budget pressure terhadap kualitas audit memiliki dengan path coefficient sebesar -0.217 dan p-value sebesar 0.007, dikarenakan p-value lebih kecil dari 0.05 maka bisa disimpulkan bahwa time budget pressure memiliki pengaruh negatif terhadap Kualitas Audit.

Dari penelitian diatas dapat disimpulkan bahwa H2 diterima karena time budget pressure berpengaruh negatif terhadap kualitas audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ningsih dan Yaniartha (2013) menyatakan bahwa time budget pressure memiliki pengaruh negatif yang signifikan terhadap kualitas audit.

4.3.4 Pengaruh Kompetensi Auditor terhadap Kualitas Audit

Hasil pengujian hipotesis pengaruh kompetensi auditor terhadap kualitas audit memiliki dengan path coefficient sebesar 0.271 dan p-value sebesar 0.002, dikarenakan p-value lebih kecil dari 0.05 maka bisa disimpulkan bahwa kompetensi auditor memiliki pengaruh positif terhadap Kualitas Audit.

Dari penelitian diatas dapat disimpulkan bahwa H3 diterima karena kompetensi auditor berpengaruh positif terhadap kualitas audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Wardhani & Astika (2018) membuktikan hasil kompetensi auditor berpengaruh signifikan positif kepada kualitas audit.

4.3.5 Pengaruh Audit tenure terhadap Kualitas Audit

Hasil pengujian hipotesis pengaruh audit tenure terhadap kualitas audit memiliki dengan path coefficient sebesar -0.247 dan p-value sebesar 0.002, dikarenakan p-value lebih kecil dari 0.05 maka bisa disimpulkan bahwa audit tenure memiliki pengaruh negatif terhadap kualitas Audit.

Dari penelitian diatas dapat disimpulkan bahwa

H4 diterima karena audit tenure berpengaruh negatif terhadap kualitas audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Fatah et al (2022) yang menyatakan bahwa, Audit tenure berpengaruhi negatif terhadap kualitas audit.

5. Kesimpulan dan Saran

5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh Ukuran KAP, Time budget pressure, kompetensi auditor, dan audit tenure terhadap kualitas audit. Responden dalam penelitian ini berjumlah 100 responden yang merupakan senior auditor, supervisor, manajer, dan partner dari KAP di Jakarta.

Berdasarkan data yang sudah dikumpulkan dan dilakukan pengujian menggunakan software SmartPLS 3, berikut kesimpulan dalam penelitian ini:

- Ukuran KAP berpengaruh positif terhadap kualitas audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Indriyani & Meini (2021).

- Time budget pressure berpengaruh negatif terhadap kualitas audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Ningsih dan Yaniartha (2013).

- Kompetensi auditor berpengaruh posotif terhadap kualitas audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Wardhani & Astika (2018).

- Audit tenure berpengaruh negatif terhadap kualitas audit. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Fatah et al (2022).

5.2 Saran

- Bagi Perusahaan: Manajemen Perusahaan disarankan untuk memiliki wawasan atau bahan pertimbangan dalam menentukan auditor independen dalam mengaudit laporan keuangan Perusahaan agar kualitas audit atas laporan keuangan tersebut terjaga.

- Bagi Para Pemangku Kepentingan: Disarankan untuk menjadi informasi tambahan dalam menentukan keputusan dan menilai kualitas audit atas laporan keuangan Perusahaan tersebut.

- Bagi Penelitian Selanjutnya: Peneliti selanjutnya disarankan untuk mengeksplorasi variabel data tata kelola internal KAP lainnya seperti audit fee, kompleksitas tugas, komitmen profesional sebagai variabel laten lainnya.

Ucapan Terima Kasih

Puji syukur kepada Tuhan Yang Maha Esa karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan penelitian ini. Terima kasih pula kepada Pak Herman Ruslim selaku dosen pembimbing yang telah memberikan bimbingan dan juga memberikan motivasi kepada penulis untuk menyelesaikan penelitian ini.

Selain itu penulis juga ingin mengucapkan terima kasih kepada keluarga yang selalu memberikan dukungan dan semangat kepada penulis, dan juga teman-teman atas perhatian dan semangat yang diberikan.

Penulis: Stanley

Mahasiswa Ilmu Akuntansi, Universitas Tarumanagara

Dosen Pengampu: Dr. Herman Ruslim SE., M.M., Ak., CA., Mappi

Editor: Salwa Alifah Yusrina

Bahasa: Rahmat Al Kafi

Referensi

Alecya, & Pangaribuan, H. (2022). Pengaruh integritas dan pengalaman auditor terhadap kualitas audit. Jurnal Akuntansi dan Keuangan, 10(2).

Al-Thuneibat, A. A., Alissa, S. A. I., & Ata, M. X. (2011). Do audit tenure and firm size contribute to audit quality? Empirical evidence from Jordan. Managerial Auditing Journal, 26(4), 317-334

Ananda, R., & Faisal. (2023). Analisis pengaruh ukuran KAP terhadap kualitas audit. Jurnal Ilmiah Akuntansi, 7(1).

Ananda, R., Zakaria, & Utaminingtyas. (2024). Spesialisasi auditor sebagai variabel moderasi hubungan antara audit tenure dan kualitas audit. Jurnal Akuntansi Kontemporer, 12(1).

Angelina. (2017). Pengaruh time budget pressure terhadap kualitas audit. Jurnal Akuntansi, 5(2).

Arens, A. A., Elder, R. J., & Beasley, M. S. (2002). Auditing and assurance services: An integrated approach (9th ed.). Prentice Hall.

Ariestanti, & Latrini. (2019). Pengaruh time budget pressure pada kualitas audit. E-Jurnal Akuntansi Universitas Udayana, 26(3).

Chin, W. W. (1998). The partial least squares approach to structural equation modeling. Modern Methods for Business Research, 295(2), 295-336.

DeAngelo, L. E. (1981). Auditor size and audit quality. Journal of Accounting and Economics, 3(3), 183-199.

DeZoort, F. T., & Lord, A. T. (1997). The impact of pressure on performance in accounting settings: A review and framework. Journal of Accounting Literature, 16, 28-85

Farhan. (2021). Kompetensi auditor dan efektivitas proses audit. Penerbit Aksara.

Fornell, C., & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18(1), 39-50.

Francis, J. R. (2004). What do we know about audit quality?. The British Accounting Review, 36(4), 345-368.

Gea, & Widhiyani. (2018). Pengaruh time budget pressure pada kualitas audit. E-Jurnal Akuntansi, 22(1).

Ghozali, I. (2015). Partial Least Squares: Konsep, teknik dan aplikasi menggunakan program SmartPLS 3.0 untuk penelitian empiris. Badan Penerbit Universitas Diponegoro.

Gray, R., Kouhy, R., & Lavers, S. (1995). Corporate social and environmental reporting: A review of the literature and a longitudinal study of UK disclosure. Accounting, Auditing & Accountability Journal, 8(2), 47-77.

Hair, J. F., Ringle, C. M., & Sarstedt, M. (2011). PLS-SEM: Indeed a silver bullet. Journal of Marketing Theory and Practice, 19(2), 139-152.

Hair, J. F., Hult, G. T. M., Ringle, C. M., & Sarstedt, M. (2021). A primer on Partial Least Squares Structural Equation Modeling (PLS-SEM) (3rd ed.). Sage Publications.

Hartono, & Laksito. (2022). Pengaruh ukuran KAP terhadap kualitas audit. Diponegoro Journal of Accounting, 11(3).

Hair, J. F., Hult, G. T. M., Ringle, C. M., & Sarstedt, M. (2022). A Primer on Partial Least Squares Structural Equation Modeling (PLS-SEM) (3rd ed.). SAGE Publications.

Hasmandra, & Nasaruddin. (2019). Pengaruh time budget pressure terhadap kualitas audit. Jurnal Akuntansi dan Keuangan, 7(1).

Herlina, dkk. (2019). Analisis tekanan anggaran waktu terhadap kualitas hasil audit. Jurnal Riset Akuntansi, 4(2).

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360.

Kartika, & Eka. (2024). Pengaruh audit tenure terhadap kualitas audit pada perusahaan tambang yang terdaftar di BEI. Jurnal Ilmiah Akuntansi dan Keuangan, 6(2).

Kurniawan, dkk (2019). Pengaruh tekanan anggaran waktu terhadap kualitas audit. Jurnal Akuntansi Kontemporer, 11(1).

Malhotra, N. K. (2010). Marketing research: An applied orientation (6th ed.). Pearson Education.

Mauliana, & Laksito. (2021). Pentingnya kualitas audit dalam mendukung transparansi berdasarkan teori keagenan. Diponegoro Journal of Accounting, 10(4).

Ningsih, & Fanani. (2023). Hubungan ukuran KAP dan independensi auditor terhadap kualitas audit. Jurnal Akuntansi dan Auditing, 19(2).

Ningsih, & Yaniartha. (2013). Pengaruh time budget pressure pada kualitas audit. E-Jurnal Akuntansi Universitas Udayana, 4(1).

Nursasi, et al. (2023). Analisis jangka waktu penugasan audit (audit tenure) terhadap independensi. Jurnal Riset Akuntansi Kontemporer, 15(1).

Pramitasari. (2024). Meningkatkan efektivitas pelaksanaan audit melalui kompetensi auditor yang tinggi. Jurnal Akuntansi Bisnis, 12(1).

Puspitaningtyas. (2022). Kemampuan auditor dalam mengidentifikasi kesalahan penyajian laporan keuangan. Jurnal Akuntansi dan Auditing, 18(1).

Putri. (2020). Pengaruh time budget pressure pada kualitas audit. Jurnal Akuntansi, 8(3).

Putri, & Iskak. (2024). Pengaruh kompetensi auditor dan time budget pressure terhadap kualitas audit. Jurnal Akuntansi Trisakti, 11(1).

Salman, & Setyaningrum. (2023). Perspektif teori agensi: Hubungan audit tenure terhadap pemahaman risiko klien. Jurnal Akuntansi Nasional, 5(2).

Shintya dkk (2016). Pengaruh tekanan anggaran waktu terhadap kualitas audit hasil pemeriksaan. Jurnal Riset Akuntansi, 3(1).

Shmueli, G., Sarstedt, M., Hair, J. F., Cheah, J. H., Ting, H., Vaithilingam, S., & Ringle, C. M. (2019). Predictive model assessment in PLS-SEM: Guidelines for using PLSpredict. European Journal of Marketing, 53(11), 2322–2347.

Simangunsong. (2020). Analisis pengaruh time budget pressure terhadap kualitas audit. Jurnal Akuntansi dan Keuangan, 9(1).

Sholihin, M., & Ratmono, D. (2013). Analisis SEM-PLS dengan WarpPLS 3.0 untuk Hubungan Nonlinier dalam Penelitian Sosial dan Bisnis. Yogyakarta: Andi.

Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Tjan. (2020). Kompetensi tinggi meningkatkan kualitas laporan hasil audit. Jurnal Akuntansi Terapan, 4(2).

Wijaya, Hutahaean, & Pandiangan. (2024). Pengaruh audit tenure dan rotasi auditor terhadap kualitas audit di berbagai sektor industri. Jurnal Riset Keuangan dan Akuntansi, 10(1).

Yolanda, & Dwita. (2025). Kemungkinan menemukan dan mengungkapkan pelanggaran dalam sistem akuntansi klien. Jurnal Akuntansi dan Keuangan, 13(1).

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()