Michael Reuben Santoso, Susanto Salim

Pendidikan Profesi Akuntan, Universitas Tarumanagara Jakarta

Email: michael.126251030@stu.untar.ac.id

Email: susantos@untar.ac.id

Abstrak

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh audit tenure, audit firm size (ukuran Kantor Akuntan Publik), dan audit switching (pergantian auditor) terhadap audit report lag pada perusahaan sektor infrastruktur. Populasi dalam penelitian ini mencakup seluruh perusahaan sektor infrastruktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2022 hingga 2024. Dengan menggunakan metode purposive sampling, diperoleh sampel akhir yang menghasilkan 136 data observasi yang memenuhi kriteria penelitian. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda yang didahului dengan uji asumsi klasik.

Hasil penelitian menunjukkan, audit tenure tidak berpengaruh signifikan terhadap audit report lag, yang mengindikasikan bahwa lamanya hubungan perikatan antara auditor dan klien tidak memengaruhi kecepatan penyelesaian laporan audit. Sebaliknya, audit firm size berpengaruh signifikan dengan arah negatif terhadap audit report lag, artinya penggunaan KAP berskala besar (Big Four) mampu mempercepat proses audit karena didukung oleh sumber daya yang lebih kompeten. Sementara itu, audit switching ditemukan berpengaruh signifikan dengan arah positif terhadap audit report lag, menunjukkan bahwa pergantian KAP justru memperpanjang waktu penyelesaian audit akibat diperlukannya proses adaptasi dan pemahaman awal terhadap bisnis klien..

Kata Kunci: Audit Tenure, Audit Firm Size, Audit Switching, Audit Report Lag

Abstract

This study aims to test and analyze the influence of audit tenure, firm size audits (the size of Public Accounting Firms), and audit switching (auditor turnover) on audit report lag in infrastructure sector companies. The population in this study includes all infrastructure sector companies listed on the Indonesia Stock Exchange (IDX) during the period from 2022 to 2024. Using the purposive sampling method, a final sample was obtained, producing 136 observations that met the research criteria. The data analysis method used in this study is multiple linear regression analysis preceded by a classical assumption test.

The results of the study showed that tenure audit had no significant effect on audit report lag, which indicated that the length of the engagement relationship between the auditor and the client did not affect the speed of audit report completion. On the other hand, firm size audits have a significant negative effect on audit report lag, meaning that the use of large-scale KAP (Big Four) is able to speed up the audit process because it is supported by more competent resources. Meanwhile, audit switching was found to have a significant effect in a positive direction on audit report lag, showing that the change of KAP actually extended the audit completion time due to the need for an adaptation process and initial understanding of the client’s business

Keywords: Audit Tenure, Audit Firm Size, Audit Switching, Audit Report Lag.

1. Pendahuluan

Latar Belakang

Pada tahun 2019, dunia dihadapkan pada munculnya pandemi COVID-19. Berbagai sektor usaha ikut terdampak oleh pandemi di seluruh dunia. Pada saat pandemi, terjadi ketidakpastian ekonomi yang menyebabkan banyak perusahaan gulung tikar. Seiring berjalannya waktu, pandemi berakhir dan ekonomi berangsur pulih, namun ketidakpastian global tetap terjadi. Ketidakpastian ini menyebabkan investor enggan melakukan investasi. Salah satu cara untuk menarik minat investor berinvestasi adalah mengurangi ketidakpastian dengan menerbitkan laporan keuangan (Adams & Abhayawansa, 2022).

Berdasarkan Pedoman Standar Akuntansi Keuangan (PSAK), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Dalam dunia bisnis, laporan keuangan merupakan suatu komponen yang tidak dapat dipisahkan dari perusahaan. Manajemen bertanggung jawab dalam melaporkan hasil operasi dan finansial perusahaan kepada pemangku kepentingan (Abdollahi, 2020). Adanya potensi konflik kepentingan antara manajemen dengan pengguna laporan keuangan tidak dapat dihindari, terlebih dengan munculnya asimetri informasi pada informasi yang disampaikan manajemen. Oleh karena itu, dibutuhkan laporan keuangan yang diaudit oleh pihak yang independen dan kompeten.

Laporan keuangan audit menjadi alat yang sangat penting untuk investor dalam mengambil keputusan bisnis di tengah ketidakpastian global. Laporan keuangan audit tidak hanya merupakan kewajiban administratif, tetapi juga menjadi sinyal bagi investor di pasar modal terkait kesehatan perusahaan. Terlebih, ketepatan waktu pelaporan keuangan menjadi perhatian penting dan isu krusial bagi akademisi dan praktisi. Fenomena Audit Report Lag (ARL) yaitu jeda waktu antara tutup buku perusahaan dan tanggal diterbitkannya laporan auditor independen. Setiap waktu ini (keterlambatan) menjadi hal yang sering terjadi dan merugikan para investor.

Otoritas Jasa Keuangan, sebagai pihak yang meregulasi perusahaan terdaftar di Bursa Efek Indonesia, telah menerbitkan peraturan, POJK No. 29/POJK.04/2016. Peraturan tersebut mewajibkan emiten untuk menyampaikan laporan keuangan paling lambat pada akhir bulan keempat (April) setelah tahun buku berakhir. Jika terjadi ketelambatan pada penyampaian laporan keuangan, hal ini mengindikasikan adanya masalah baik secara internal perusahaan maupun pada proses audit yang berjalan.

Penyampaian laporan keuangan auditor independen bergantung pada proses penyelesaian audit (Guindy & Trabelsi, 2020). Audit Tenure atau masa perikatan menjadi salah satu faktor penting dalam penyelesaian audit. Masa perikatan audit yang panjang (berulang) dianggap dapat meningkatkan efisiensi dikarenakan auditor sudah memahami bisnis dan risiko klien. Masa perikatan yang lama dikhawatirkan berpengaruh pada independensi auditor, menyebabkan lemahnya skeptisisme profesional, dan membuat auditor “menyepelekan” proses audit, sehingga proses audit menjadi lebih lama. Di sisi lain, masa perikatan yang pendek dapat menyebabkan tingginya penundaan dalam penyediaan informasi kepada pasar, dikarenakan auditor belum terbiasa dengan operasi perusahaan.

Skala Kantor Akuntan Publik (KAP) juga menjadi faktor yang berpengaruh terhadap terlambat atau tidaknya laporan keuangan perusahaan. Secara global, kantor akuntan publik besar yang dikenal dengan Big Four, yaitu Deloitte, EY, PwC, dan KPMG, memiliki reputasi yang sangat baik. Big Four tentunya memiliki sumber daya yang sangat besar seperti teknologi terkini, tenaga ahli yang memumpuni, dan sumber daya lainnya. Jika dibandingkan dengan KAP non-Big Four (menengah dan kecil), tentunya memiliki sumber daya yang berbeda. Perbedaan sumber daya dapat memengaruhi durasi proses audit yang berlangsung.

Audit switching atau pergantian auditor juga menjadi faktor dalam durasi suatu laporan keuangan audit. Auditor baru tentu membutuhkan waktu yang lebih lama untuk memahami bisnis dan risiko klien dibandingkan dengan auditor yang sudah memahami (audit berulang/berkelanjutan).

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh audit tenure, ukuran Kantor Akuntan Publik (audit firm size), dan pergantian auditor (audit switching) terhadap audit report lag pada perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2022–2024.

Penelitian ini diharapkan dapat menjadi referensi bagi perusahaan agar dapat mempublikasikan laporan keuangannya secara tepat waktu, membantu auditor dalam mempercepat proses audit, serta menjadi bahan pertimbangan bagi regulator dalam membuat kebijakan yang tepat di Indonesia.

Baca juga: Kecerdasan Buatan dan Masa Depan Profesi Akuntan di Indonesia

2. Tinjauan Pustaka dan Pengembangan Hipotesis

Teori Keagenan (Agency Theory)

Teori agensi berkaitan dengan masalah prinsipal-agen dalam pemisahan kepemilikan dan kendali suatu perusahaan. Teori keagenan adalah ketika salah satu pihak (prinsipal) mendelegasikan tugas kepada pihak lain (agen), yang menjalankan tugas tersebut (Raimo et al., 2020). Masalah keagenan timbul ketika keinginan atau tujuan dari prinsipal dan agen bertentangan dan biaya yang tinggi bagi prinsipal untuk memverifikasi apa yang dilakukan oleh agen.

Teori Sinyal (Signalling Theory)

Teori sinyal merupakan teori terkait masalah asimetri indormasi di pasar. Teori ini menunjukkan bahwa masalah asimetri informasi dapat dikurangi dengan cara para pihak yang berkaitan memberi “sinyal” informasi satu sama lain. Teori sinyal dikembangkan untuk membantu menjelaskan bagaimana para pengambil keputusan menafsirkan dan merespons situasi di mana informasi tidak lengkap dan didistribusikan secara tidak merata kepada pihak-pihak dalam sebuah transaksi (Connelly et al., 2025)

Teori Kepatuhan (Compliance Theory)

Kepatuhan didefinisikan sebagai hasil yang diinginkan sehubungan dengan hukum dan peraturan, kebijakan dan prosedur internal, serta komitmen kepada pemangku kepentingan yang dapat dicapai secara konsisten melalui pengelolaan waktu dan sumber daya (Hashmi et al., 2018). Kepatuhan bertujuan untuk memperoleh pemahaman mendalam terkait bagaimana perusahaan seharusnya beroperasi dengan cara yang lebih “berkelanjutan” agar terus menyediakan layanan tanpa melanggar regulasi yang berlaku yang dapat berdampak signifikan pada operasi bisnis perusahaan. Kepatuhan terkait perusahaan terdaftar di Bursa Efek Indonesia diatur oleh Otoritas Jasa Keuangan. POJK No. 14/POJK.04/2022 tentang penyampaian laporan keuangan berkala mengatur bahwa laporan keuangan harus diaudit oleh akuntan publik yang terdaftar di OJK.

Audit Tenure

Berdasarkan penelitian, dibutuhkan setidaknya dua hingga tiga tahun bagi auditor untuk cukup memahami bisnis klien (Garcia-blandon et al., 2019). Auditor dengan masa perikatan pendek (2 hingga 3 tahun) dikaitkan dengan kualitas audit yang lebih rendah dibandingkan dengan auditor dengan masa perikatan empat hingga delapan tahun. Adanya gagasan bahwa auditor memperoleh pemahaman yang lebih menyeluruh dan lengkap terkait bisnis klien seiring bertambahnya masa perikatan. Auditor membutuhkan waktu yang lebih lama pada tahun pertama perikatan, yang mengindikasikan adanya biaya inisiasi yang tinggi pada awal tahun pertama, dan audit menjadi lebih efisien seiring berjalannya waktu.

Audit Firm Size

Ukuran kantor akuntan publik secara umum diukur dengan apakah kantor tersebut termasuk dalam Big Four atau non-Big Four (Guindy & Trabelsi, 2020). Auditor Big 4 telah dipandang memiliki kualitas audit yang lebih tinggi. Kantor akuntan publik yang kecil memiliki keterbatasan sumber daya, dan peningkatan regulasi terhadap kantor akuntan publik menyebabkan kantor akuntan publik kecil memiliki masalah biaya kepatuhan. Dalam literatur, auditor non-Big Four dipandang sebagai kelompok homogen, meskipun terdapat perbedaan jelas dalam berbagai atribut, seperti ukuran. Firma akuntansi yang lebih besar memberikan layanan yang lebih berkualitas karena memiliki reputasi yang lebih besar untuk dipertahankan. Big Four memberikan kualitas yang lebih baik karena ukuran yang besar sehingga dapat menjalankan program pelatihan yang lebih kuat dan metodologi audit yang terstandar (Martani et al., 2021)

Audit Switching

Untuk menjaga kepercayaan publik terhadap fungsi audit dan melindungi objektivitas auditor, auditor dilarang memiliki hubungan pribadi dengan klien yang dapat menimbulkan potensi konflik kepentingan. Salah satu cara untuk mengatasi permasalahan independensi adalah dengan pergantian auditor atau audit switching. Berdasarkan Peraturan Pemerintah Nomor 20 Tahun 2015 tentang Praktik Akuntan Publik, masa penugasan Kantor Akuntan Publik (KAP) maksimal 5 tahun buku dan seorang Akuntan Publik 3 tahun berturut-turut pada satu entitas yang sama, dan dapat ditunjuk kembali setelah jeda 2 tahun buku berturut-turut tidak memberikan jasa kepada entitas yang sama. Adanya pergantian auditor dapat meningkatkan biaya audit; selain itu, pemahaman yang sudah ada selama beberapa tahun sebelumnya dapat meningkatkan kualitas audit, yang tidak berarti dengan penunjukan auditor baru (Hunt et al., 2020).

Audit Report Lag

Audit Report Lag didefinisikan sebagai periode antara tanggal laporan keuangan perusahaan (fiskal) dan tanggal laporan audit yang dilaporkan. Beberapa studi sebelumnya menunjukkan bahwa Audit Report Lag berkaitan erat dengan jumlah pekerjaan audit yang diperlukan dan insentif bagi klien untuk menyediakan informasi keuangan tepat waktu. ARL meningkat ketika cakupan “extent” dari proses audit meningkat. Luasnya pekerjaan audit dipengaruhi oleh risiko bisnis, kompleksitas audit, dan faktor-faktor lainnya terkait audit, termasuk item luar biasa, kerugian bersih, dan opini wajar dengan pengecualian (Rahaman & Uddin, 2025). Untuk menurunkan tingkat ARL diperlukan perubahan dalam pola pikir antara klien dan auditor, dengan peningkatan keterampilan auditor dan peningkatan fleksibilitas dalam proses penjadwalan.

Pengembangan Hipotesis

Berdasarkan gambaran umum teori dan penelitian terdahulu, terdapat beberapa hipotesis yang diperoleh dan dikembangkan pada penelitian ini yaitu sebagai berikut:

H1 : Audit Tenure berpengaruh negatif dan signifikan terhadap audit report lag.

H2 : Audit Firm Size berpengaruh negatif dan signifikan terhadap audit report lag.

H3 : Audit switching berpengaruh positif dan signifikan terhadap audit report lag.

3. Metode Penelitian

Penelitian ini menggunakan variabel dependen Audit Report Lag, variabel independen Audit Tenure, Audit Firm Size, dan Audit Switching. Penelitian ini menggunakan pendekatan kuantitatif dengan metode regresi linier berganda.

Tabel 1. Definisi Operasional Variabel

| Variabel | Nama Variabel | Pengukuran Variabel | Skala Pengukuran |

| ARL | Audit Report Lag | Tanggal penerbitan opini audit -Tanggal tutup buku suatu entitas | Rasio |

| AUDIT_TENURE | Audit Tenure | Lama waktu Kantor Akuntan Publik menjadi auditor suatu perusahaan dalam tahun tertentu (jumlah tahun) | Rasio |

| AUDIT_SIZE | Audit Firm Size | Big 4 = 1

Non Big 4 = 0 |

Nominal (Dummy) |

| AUDIT_SWITCH | Audit Switching | Pergantian KAP = 1

Tidak Ada Pergantian = 0 |

Nominal (Dummy) |

Penelitian ini menggunakan jenis data kuantitatif berupa data sekunder yang dikumpulkan melalui metode dokumentasi dari situs resmi Bursa Efek Indonesia (www.idx.co.id). Data tersebut meliputi daftar perusahaan serta laporan keuangan audit per 31 Desember untuk sektor infrastruktur periode tahun 2022–2024. Populasi penelitian terdiri dari perusahaan yang terdaftar di BEI, dengan penentuan sampel menggunakan teknik purposive sampling berdasarkan kriteria spesifik, yaitu perusahaan sektor infrastruktur yang konsisten terdaftar dan menyajikan laporan keuangan yang diaudit dalam satuan mata uang rupiah (Rp) selama periode pengamatan.

Analisis data dimulai dengan statistik deskriptif untuk mengelompokkan dan menggambarkan karakteristik sampel melalui ukuran tendensi sentral dan dispersi. Selanjutnya, dilakukan uji asumsi klasik yang meliputi uji normalitas untuk mengetahui sebaran data, uji multikolinearitas (melalui nilai tolerance dan VIF) untuk membuktikan korelasi antarvariabel independen, uji heteroskedastisitas untuk memeriksa kesamaan varian residu, serta uji autokorelasi untuk mendeteksi hubungan kesalahan pengganggu antarperiode pengamatan.

Pengujian hubungan antarvariabel dilakukan menggunakan analisis regresi linier berganda dengan model persamaan :

Y = α+ β1X1+ β2X2+ β3X3 + ε

yang menghubungkan Audit Tenure (X1), Audit Firm Size (X2), dan Audit Switching (X3) terhadap Audit Report Lag (Y). Uji hipotesis diterapkan melalui uji F untuk mengukur pengaruh variabel independen secara simultan dan uji T untuk mengukur pengaruh secara parsial. Terakhir, dilakukan analisis koefisien determinasi untuk menilai seberapa besar persentase variasi variabel independen dalam menjelaskan variabel dependen.

4. Hasil dan Pembahasan

Deskripsi Statistik Variabel PenelitianUji Validitas

Analisis statistik deskriptif digunakan untuk memberikan gambaran dan menguraikan data dari masing-masing variabel dalam penelitian ini, baik variabel dependen Audit Report Lag maupun variabel independen, yaitu Audit Tenure, Audit Firm Size, dan Audit Switch.

Tabel 2. Hasil Uji Deskriptif

| N | Minimum | Maximum | Mean | Std. Deviation | |

| ARL | 136 | 36 | 152 | 81.29 | 18.875 |

| Audit.Tenure | 136 | 1 | 3 | 1.76 | .803 |

| Audit.Size | 136 | 0 | 1 | .30 | .461 |

| Audit. Switch | 136 | 0 | 1 | .14 | .348 |

| Valid N (listwise) | 136 |

Sumber: Hasil Olahan Data SPSS 2026

Berdasarkan tabel di atas, dapat dilihat Audit Report Lag memiliki nilai minimum sebesar 36 hari, nilai maksimum sebesar 152 hari, dengan rata-rata (mean) penyelesaian audit sebesar 81.29 hari dan standar deviasi sebesar 18.875 hari. Audit Tenure diukur berdasarkan jumlah tahun berturut-turut suatu KAP mengaudit suatu perusahaan. Ditunjukkan dengan nilai minimum 1 tahun dan nilai maksimum 3 tahun. Nilai rata-rata (mean) sebesar 1,76 tahun dengan standar deviasi sebesar 0,803 tahun.

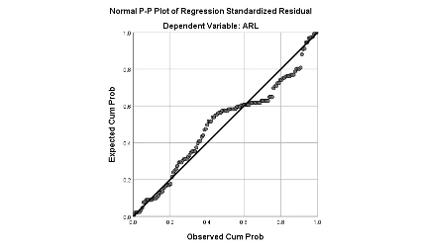

Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan grafik Normal Probability Plot. Apabila di sekitar garis diagonal terdapat titik-titik data yang mengikuti arah garis diagonal, maka model regresi telah memenuhi asumsi normalitas. Sedangkan jika di sekitar garis diagonal tidak terdapat titik-titik data dan tidak sesuai dengan arah garis diagonal, maka nilai residu tidak terdistribusi secara normal.

Sesuai dengan gambar, model regresi telah memenuhi asumsi klasik untuk uji normalitas, karena dapat terlihat jelas bahwa titik-titik p-plot dan model pengujian telah mengikuti dan mendekati garis diagonal.

Uji Multikolinearitas

Tabel 3. Hasil Uji Multikolineritas

| Model | Collinearity Statistics | ||

| Tolerance | VIF | ||

| 1 | (Constant) | ||

| Audit.Tenure | .849 | 1.178 | |

| Audit.Size | .978 | 1.022 | |

| Audit. Switch | .848 | 1.180 | |

Uji multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antarvariabel bebas (independen). Nilai toleransi (Tolerance) dan Variance Inflation Factor (VIF) pada tabel korelasi dan koefisien menunjukkan Audit Tenure dengan Tolerance sebesar 0.849 dan VIF sebesar 1.178. Audit size dengan tolerance sebesar 0.978 dengan VIF sebesar 1.022. Audit switch tolerance 0.848 dengan VIF sebesar 1.180. Seluruh variabel memiliki nilai tolerance > 0.10 dengan nilai VIF < 10. Ini menandakan bahwa model regresi dinyatakan bebas dari gejala multikolinieritas.

Uji Heteroskedastisitas

Tabel 4. Hasil Uji Heteroskedastisitas

| Correlations | ||||

| Unstandardized Residual | ||||

| Spearman’s rho | Unstandardized Residual | Correlation Coefficient | 1.000 | |

| Sig. (2-tailed) | . | |||

| N | 136 | |||

| Audit.Tenure | Correlation Coefficient | .005 | ||

| Sig. (2-tailed) | .956 | |||

| N | 136 | |||

| Audit.Size | Correlation Coefficient | .133 | ||

| Sig. (2-tailed) | .123 | |||

| N | 136 | |||

| Audit. Switch | Correlation Coefficient | -.076 | ||

| Sig. (2-tailed) | .380 | |||

| N | 136 | |||

| **. Correlation is significant at the 0.01 level (2-tailed). | ||||

Uji heteroskedastisitas dilakukan menggunakan metode Korelasi Spearman (Spearman’s Rho) untuk menguji korelasi antara variabel independen dengan Unstandardized Residual. Korelasi Audit.Tenure dengan residual memiliki nilai Sig. (2-tailed) sebesar 0,956. Korelasi Audit.Size dengan residual memiliki nilai Sig. (2-tailed) sebesar 0,123. Korelasi Audit.Switch dengan residual memiliki nilai Sig. (2-tailed) sebesar 0,380. Karena nilai signifikansi seluruh variabel bebas jauh lebih besar dari 0,05 (p > 0,05), dapat disimpulkan bahwa model regresi bebas dari masalah heteroskedastisitas.

Uji Autokorelasi

Tabel 5. Hasil Uji Autokorelasi

| Model | Durbin-Watson |

| 1 | 1.968 |

Sumber: Hasil Olahan Data SPSS 2026

Uji autokorelasi menggunakan nilai Durbin-Watson (DW) yang tertera pada tabel Model Summary sebesar 1,968. Nilai DW yang mendekati angka 2 ini mengindikasikan bahwa model regresi tidak memiliki masalah autokorelasi (baik autokorelasi positif maupun negatif).

Analisis Regresi Berganda

Tabel 6. Hasil Analisis Regresi Berganda

| Model | B | t | Sig. | |

| 1 | (Constant) | 83.560 | 19.289 | .000 |

| Audit.Tenure | -.439 | -.210 | .834 | |

| Audit.Size | -9.919 | -2.921 | .004 | |

| Audit.Switch | 10.656 | 2.207 | .029 | |

ARL = 83.560 – 0.439 (Audit.Tenure) – 9.919 (Audit.Size) + 10.656 (Audit.Switch)

Konstanta (83,560): Jika variabel Audit Tenure, Audit Size, dan Audit Switch bernilai konstan atau 0, maka rata-rata Audit Report Lag adalah sebesar 83,560 hari. Koefisien Audit Tenure (-0,439): Menunjukkan hubungan negatif, di mana setiap peningkatan masa perikatan audit selama 1 tahun diprediksi akan mempercepat ARL sebesar 0,439 hari, dengan asumsi variabel lain tetap. Koefisien Audit Size (-9,919): Menunjukkan bahwa perusahaan yang diaudit oleh KAP yang lebih besar (Big Four) memiliki waktu pengerjaan laporan audit 9,919 hari lebih cepat dibandingkan dengan KAP non-Big Four. Koefisien Audit Switch (10,656): Menunjukkan hubungan positif, di mana perusahaan yang melakukan pergantian KAP diprediksi mengalami penundaan/pertambahan waktu ARL sebesar 10,656 hari.

Uji F

Berdasarkan uji ANOVA, diperoleh nilai f-hitung sebesar 5,627 dengan tingkat signifikansi sebesar 0,001 (p < 0,05). Nilai probabilitas 0,001 < 0,05 menunjukkan bahwa secara simultan, variabel Audit Tenure, Audit Size, dan Audit Switch berpengaruh signifikan terhadap Audit Report Lag. Model regresi ini layak digunakan untuk memprediksi ARL.

Uji T

Pengaruh Audit Tenure terhadap Audit Report Lag: Nilai t-hitung sebesar -0,210 dengan nilai Sig. 0,834. Karena nilai Sig. 0,834 > 0,05, maka Hipotesis 1 Ditolak. Artinya, Audit Tenure tidak berpengaruh terhadap Audit Report Lag.

Pengaruh Audit Size terhadap Audit Report Lag: Nilai t-hitung sebesar -2,921 dengan nilai Sig. 0,004. Karena nilai Sig. 0,004 < 0,05, maka Hipotesis 2 diterima. Artinya, Audit Size berpengaruh negatif dan signifikan terhadap Audit Report Lag.

Pengaruh Audit Switch terhadap Audit Report Lag: Nilai t-hitung sebesar 2,207 dengan nilai Sig. 0,029. Karena nilai Sig. 0,029 < 0,05, maka Hipotesis 3 diterima. Artinya, Audit Switch berpengaruh positif dan signifikan terhadap Audit Report Lag.

Koefisien Determinasi

Berdasarkan nilai Model Summary, ditemukan nilai R Square sebesar 0,113 dan Adjusted R Square sebesar 0,093. Hal ini mengindikasikan bahwa kemampuan variabel Audit Tenure, Audit Size, dan Audit Switch dalam menjelaskan variasi Audit Report Lag adalah sebesar 11,3%. Sisa 88,7% lainnya dijelaskan oleh variabel-variabel lain di luar model penelitian ini.

Baca juga: Esensi dan Kompleksitas Pengakuan Pendapatan dalam Akuntansi Modern

5. Diskusi

Merujuk pada tabel 6 yang menampilkan hasil pengujian regresi berganda, maka hasil penelitian ini menunjukkan sebagai berikut :

Analisis Audit Tenure terhadap Audit Report Lag

Hasil penelitian ini menunjukkan bahwa Audit Tenure tidak memiliki pengaruh signifikan terhadap Audit Report Lag. Hal ini dapat dilihat dari tingkat signifikansi sebesar 0.834 (lebih besar dari 0.05) dan koefisien regresi sebesar -0.439. Ini mengindikasikan bahwa lamanya atau barunya masa perikatan audit antara KAP dengan klien tidak menjadi faktor penentu cepat atau lambatnya penerbitan laporan keuangan audit. Efek pembelajaran (learning curve) auditor dari tahun ke tahun tidak secara signifikan memotong waktu penyusunan laporan keuangan pada perusahaan sampel. Dengan demikian, hipotesis 1 pada penelitian ini, yaitu Audit Tenure berpengaruh negatif dan signifikan terhadap Audit Report Lag, tidak diterima.

Analisis Audit Size terhadap Audit Report Lag

Hasil penelitian ini membuktikan bahwa Audit Size berpengaruh negatif dan signifikan terhadap Audit Report Lag. Hal ini dapat dilihat dari tingkat signifikansi sebesar 0.04 (lebih kecil dari 0.05) dan koefisien regresi sebesar – 9.919, yang menunjukkan bahwa penggunaan KAP berskala besar (Big Four) mampu memperpendek durasi Audit Report Lag secara signifikan. Hal ini sejalan dengan teori bahwa KAP Big Four umumnya didukung oleh sumber daya manusia (auditor) yang lebih banyak, kompeten, sistem teknologi audit yang lebih canggih, serta komitmen terhadap reputasi publik, sehingga proses audit dapat diselesaikan secara lebih efisien dan tepat waktu. Dengan demikian, hipotesis 2 pada penelitian ini, yaitu Audit Firm Size berpengaruh negatif dan signifikan terhadap Audit Report Lag, diterima.

Analisis Audit Switch terhadap Audit Report Lag

Hasil pengujian ini membuktikan bahwa Audit Switch berpengaruh positif dan signifikan terhadap Audit Report Lag. Hal ini dapat dilihat dari tingkat signifikansi sebesar 0.029 (lebih kecil dari 0.05) dan koefisien regresi sebesar 10.656, yang menunjukkan Audit Switch berpengaruh secara signifikan dan positif, yang artinya pergantian KAP meningkatkan Audit Report Lag.

Ketika suatu perusahaan melakukan pergantian KAP, auditor baru membutuhkan waktu ekstra untuk mempelajari proses bisnis klien dari awal, memahami sistem pengendalian internal, dan melakukan penilaian risiko awal (initial audit planning). Proses adaptasi awal dan pengenalan medan operasi perusahaan inilah yang secara nyata memperlambat penyelesaian laporan audit, sehingga meningkatkan jangka waktu Audit Report . Dengan demikian, hipotesis 3 pada penelitian ini, yaitu Audit Switch berpengaruh positif dan signifikan terhadap Audit Report Lag, diterima.

6. Kesimpulan dan Saran

Kesimpulan

Audit Tenure tidak berpengaruh secara signifikan terhadap Audit Report Lag. Lama atau barunya masa perikatan audit antara Kantor Akuntan Publik (KAP) dan perusahaan klien tidak menjadi penentu kecepatan penyelesaian laporan audit. Hubungan perikatan yang panjang tidak secara otomatis memotong durasi waktu audit.

Audit Size berpengaruh negatif dan signifikan terhadap Audit Report Lag. Hal ini menunjukkan bahwa perusahaan yang menggunakan jasa KAP berskala besar (Big Four) memiliki kecenderungan mengalami waktu Audit Report Lag yang lebih pendek atau penyelesaian audit yang lebih cepat dibandingkan dengan perusahaan yang menggunakan KAP non-Big Four. KAP Big Four didukung oleh sumber daya yang lebih besar dan sistem yang lebih efisien.

Audit Switch berpengaruh positif dan signifikan terhadap Audit Report Lag. Perusahaan yang melakukan pergantian KAP cenderung mengalami penundaan atau waktu Audit Report Lag yang lebih lama. Hal ini disebabkan oleh auditor baru yang memerlukan waktu tambahan di awal penugasan untuk mempelajari proses bisnis, mendalami sistem pengendalian internal, dan melakukan perencanaan risiko awal klien (initial audit planning).

Saran

Bagi perusahaan (Emiten): Disarankan untuk meminimalkan pergantian KAP guna mencegah keterlambatan laporan keuangan (Audit Report Lag). Jika harus diganti, persiapkan dokumen lebih awal. Selain itu, gunakan KAP Big Four jika perusahaan dituntut untuk merilis laporan keuangan secara cepat dan efisien.

Bagi KAP dan auditor: auditor baru yang masuk melalui proses audit switch harus meningkatkan efektivitas perencanaan audit awal agar proses adaptasi dengan bisnis klien tidak memakan waktu lama.

Bagi peneliti selanjutnya: disarankan menambahkan variabel independen lain yang relevan (seperti profitabilitas, solvabilitas, atau komite audit) karena variabel dalam penelitian ini hanya memengaruhi Audit Report Lag sebesar 11,3%. Selain itu, perluas cakupan sampel dan perpanjang periode pengamatan untuk hasil yang lebih akurat.

Daftar Pustaka

Abdollahi, A. (2020). Value relevance of accounting information. https://doi.org/10.1108/JAAR-11-2019-0153

Adams, C. A., & Abhayawansa, S. (2022). Critical Perspectives on Accounting Connecting the COVID-19 pandemic, environmental, social and governance ( ESG ) investing and calls for ‘ harmonisation ’ of sustainability reporting. Critical Perspectives on Accounting, 82, 102309. https://doi.org/10.1016/j.cpa.2021.102309

Akono, H. (2020). Audit firm tenure and perceived audit quality : evidence from CEO incentive contracts. https://doi.org/10.1108/RAF-07-2018-0139

Bendickson, J., Muldoon, J., Liguori, E., & Davis, P. E. (2016). Agency theory: the times, they are a-changin. Management Decision.

Blandon, J. G. (2019). Audit firm tenure and audit quality : A cross-European study. 537. https://doi.org/10.1111/jifm.12098

Connelly, B. L., Reutzel, C. R., & Desjardine, M. R. (2025). Signaling Theory : State of the Theory and Its Future. 51(1), 24–61. https://doi.org/10.1177/01492063241268459

Garcia-Blandon, J., Argiles, J. M., & Ravenda, D. (2019). On the Relationship between Audit Tenure and Fees Paid to the Audit Firm and Audit Quality On the Relationship between Audit Tenure and Fees Paid to the Audit Firm and Audit Quality. Accounting in Europe, 0(0), 1–26. https://doi.org/10.1080/17449480.2019.1669808

Ghozali, I. (2021). Aplikasi Analisis Multivariative dengan Program IBM SPSS 26. Badan Penerbit Universitas Diponegoro.

Guindy, M. N. El, & Trabelsi, N. S. (2020). IFRS adoption/reporting and auditor fees : the conditional effect of audit firm size and tenure. International Journal of Accounting & Information Management. https://doi.org/10.1108/IJAIM-09-2019-0107

Hashmi, M., Governatori, G., Moe, H. L., & Wynn, T. (2018). Are we done with business process compliance : state of the art and challenges ahead. Knowledge and Information Systems. https://doi.org/10.1007/s10115-017-1142-1

Hunt, J. O. S., Rosser, D. M., & Rowe, S. P. (2020). Using machine learning to predict auditor switches : How the likelihood of switching affects audit quality among non-switching clients. Journal of Accounting and Public Policy, xxxx, 106785. https://doi.org/10.1016/j.jaccpubpol.2020.106785

Martani, D., Rahmah, N. A., Fitriany, F., & Anggraita, V. (2021). Impact of audit tenure and audit rotation on the audit quality : Big 4 vs non-Big 4. Cogent Economics & Finance, 9(1). https://doi.org/10.1080/23322039.2021.1901395

Rahaman, M., & Uddin, B. (2025). Audit report lag and key audit matters in Australia. International Journal of Disclosure and Governance, 22(2), 532–554. https://doi.org/10.1057/s41310-024-00251-6

Raimo, N., Vitolla, F., & Rubino, M. (2020). Do audit committee attributes influence integrated reporting quality ? An agency theory viewpoint. August, 1–13. https://doi.org/10.1002/bse.2635

Yasar, B., Martin, T., & Kiessling, T. (2020). An empirical test of signalling theory. Management Research Review. https://doi.org/10.1108/MRR-08-2019-0338

Penulis:

1. Michael Reuben Santoso

2. Susanto Salim

Mahasiswa Program Studi Profesi Akuntansi Universitas Tarumanagara

Editor: Rahmat Al Kafi

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()

, dan Nikel")