Pengantar: Saatnya Menimbang Ulang Sistem Keuangan Kita

Di tengah gejolak ekonomi global yang kian tak menentu, mulai dari inflasi pasca-pandemi hingga instabilitas geopolitik yang mempengaruhi harga energi dan pangan, muncul pertanyaan krusial: Apakah sistem keuangan global yang selama ini kita anut benar-benar stabil dan adil?

Krisis finansial yang berulang, praktik spekulatif yang merugikan, dan ketimpangan distribusi kekayaan telah mendorong banyak kalangan untuk mencari alternatif sistem yang lebih berlandaskan nilai kemanusiaan dan keberlanjutan.

Dalam konteks inilah, perbankan Islam hadir sebagai solusi keuangan yang tidak hanya menjanjikan stabilitas, tetapi juga menjunjung tinggi prinsip-prinsip etis dan keadilan sosial.

Sistem ini menjadi semakin relevan, tidak hanya bagi umat Islam, melainkan juga bagi masyarakat global yang mendambakan sistem keuangan berbasis nilai.

Baca juga: Era Digital Perbankan dan Perubahan Cara Pandang Masyarakat dalam Bertransaksi

Mengenal Esensi Perbankan Islam

Perbankan Islam adalah sistem perbankan yang dijalankan berdasarkan prinsip-prinsip syariah atau hukum Islam.

Berbeda dengan perbankan konvensional yang beroperasi berdasarkan bunga (riba), perbankan Islam secara tegas melarang praktik bunga serta spekulasi berlebihan (gharar dan maisir), dan mewajibkan transaksi keuangan berbasis pada aktivitas ekonomi riil.

Dengan kata lain, inti dari perbankan Islam adalah penekanan pada kemitraan, transparansi, dan tanggung jawab sosial.

Prinsip utamanya mencakup larangan riba, keharusan adanya akad atau perjanjian yang jelas dan transparan, serta keterlibatan dalam usaha yang halal dan produktif.

Instrumen keuangan seperti mudharabah (bagi hasil keuntungan dan kerugian), musyarakah (kerja sama usaha atau patungan modal), murabahah (jual beli dengan margin keuntungan yang disepakati), dan ijarah (sewa) menjadi dasar operasional bank syariah dalam menyalurkan pembiayaan.

Perkembangan sektor ekonomi syariah di Indonesia menunjukkan tren peningkatan signifikan dari tahun ke tahun.

Ini tercermin dari posisi Indonesia yang berhasil menduduki peringkat tiga besar negara dengan The Global Islamic Economy Indicator (GIEI) tertinggi pada tahun 2023.

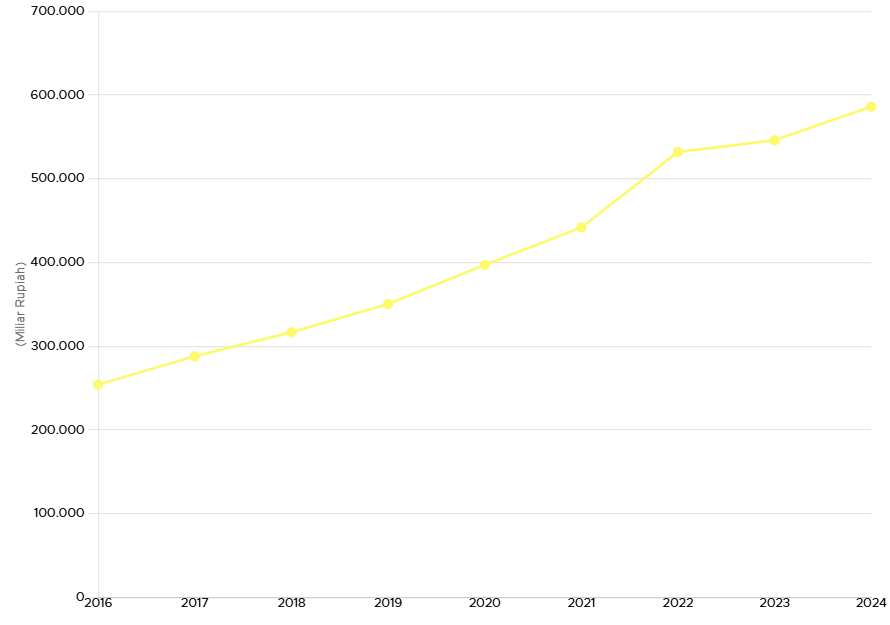

Pertumbuhan ini juga didorong oleh kenaikan total aset Bank Umum Syariah di Indonesia. Berdasarkan statistik Otoritas Jasa Keuangan (OJK), total aset Bank Umum Syariah terus menunjukkan kenaikan konsisten setiap tahun, dari Rp254.184 miliar pada tahun 2016, mencapai Rp 397.073 miliar di tahun 2020, dan terus meningkat menjadi Rp531.860 miliar pada tahun 2022, hingga Rp586.055 miliar di tahun 2024. Gambaran visual mengenai aset ini dapat dilihat pada Gambar 1.

Selain peningkatan aset, peran perbankan syariah dalam pembiayaan sektor riil juga tumbuh signifikan, mencapai 15,8%, melampaui kenaikan pembiayaan sektor riil secara keseluruhan.

Meskipun demikian, potensi besar ini juga tak lepas dari meningkatnya pemahaman masyarakat, ketersediaan sumber daya manusia berkualitas, serta dukungan dari sektor riil dan faktor eksternal lainnya.

Baca juga: Upaya Pemerintah Indonesia dalam Mengembangkan Sektor Keuangan dan Perbankan Syariah

Keunggulan Perbankan Islam Dibandingkan Sistem Konvensional

Salah satu keunggulan utama perbankan Islam terletak pada pendekatannya yang lebih adil dalam berbagi risiko.

Dalam sistem perbankan konvensional, nasabah wajib mengembalikan pinjaman beserta bunganya, terlepas dari kondisi atau keberhasilan usahanya.

Sebaliknya, dalam sistem syariah, bank dan nasabah berbagi keuntungan dan kerugian sesuai kesepakatan awal yang telah ditetapkan.

Pendekatan ini secara inheren mendorong kolaborasi yang lebih sehat dan adil antara kedua belah pihak. Di sisi lain, larangan investasi pada sektor-sektor yang dianggap haram, seperti alkohol, perjudian, dan pornografi, menjadikan perbankan Islam lebih etis dan bertanggung jawab secara sosial.

Lebih dari itu, perbankan Islam turut mendorong pertumbuhan ekonomi riil melalui kewajiban keterlibatan langsung dalam kegiatan usaha atau kepemilikan aset yang nyata.

Hal ini secara efektif menjauhkan sistem dari praktik spekulatif yang kerap menjadi pemicu krisis keuangan global.

Sebuah studi oleh Suryanto, Thalassinos, & Muhammad (2019) mengindikasikan bahwa bank syariah cenderung lebih tangguh menghadapi gejolak krisis dibandingkan bank konvensional, berkat model bisnisnya yang lebih berbasis aset dan pengelolaan risiko yang terstruktur.

Karakteristik inilah yang menjadikan bank syariah banyak dipilih sebagai aset aman (safe haven) di masa krisis.

Tantangan dan Peluang di Era Digital

Meskipun menawarkan janji besar, pengembangan perbankan Islam tidak lepas dari sejumlah tantangan. Salah satu kendala terbesar adalah masih rendahnya tingkat literasi keuangan syariah di kalangan masyarakat.

Survei nasional literasi dan inklusi keuangan oleh OJK (2022) menunjukkan bahwa tingkat literasi keuangan syariah hanya mencapai 9,14%, jauh tertinggal dibandingkan literasi keuangan umum yang sudah menembus 49,68%.

Data ini menggarisbawahi perlunya edukasi publik yang lebih intensif mengenai konsep, produk, dan manfaat perbankan syariah.

Tantangan lainnya adalah kebutuhan mendesak akan digitalisasi. Di era disrupsi teknologi ini, masyarakat semakin terbiasa dengan layanan keuangan digital yang menawarkan kecepatan dan kemudahan.

Oleh karena itu, perbankan Islam dituntut untuk beradaptasi dengan tren ini melalui pengembangan layanan digital yang kompetitif.

Meskipun beberapa bank syariah telah meluncurkan aplikasi mobile banking dan e-wallet, fitur dan pengalaman pengguna (user experience) yang ditawarkan masih kalah dibandingkan fintech konvensional.

Menanggapi hal ini, kolaborasi antara bank syariah dan startup fintech syariah menjadi kunci penting.

Kehadiran platform seperti ALAMI, Ethis, dan Ammana menjadi contoh sukses integrasi antara teknologi dan prinsip syariah dalam memberikan pembiayaan kepada UMKM dan individu dengan pendekatan berbasis nilai.

Peran Strategis Pemerintah dan Lembaga Fatwa

Untuk mempercepat pertumbuhan industri ini, dukungan kebijakan dari pemerintah dan lembaga fatwa sangat krusial.

Pemerintah perlu mempertimbangkan pemberian insentif fiskal bagi pelaku usaha yang memilih pembiayaan syariah, serta mendorong BUMN dan pemerintah daerah untuk aktif menggunakan jasa bank syariah.

Sementara itu, Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) juga diharapkan dapat lebih progresif dalam merespons inovasi produk keuangan digital dengan mengeluarkan fatwa-fatwa yang relevan dan tepat waktu.

Tanpa dukungan regulasi yang adaptif dan responsif, industri keuangan syariah akan kesulitan bersaing dalam ekosistem ekonomi digital yang dinamis.

Selain aspek regulasi, upaya penguatan sumber daya manusia (SDM) juga tidak kalah penting. Bank syariah memerlukan tenaga profesional yang tidak hanya menguasai seluk-beluk perbankan dan keuangan, tetapi juga memahami fiqh muamalah (hukum transaksi Islam) secara mendalam.

Program sertifikasi seperti Certified Sharia Banking Specialist (CSBS) dari Lembaga Sertifikasi Profesi Keuangan Syariah menjadi salah satu solusi konkret untuk meningkatkan kompetensi SDM di bidang ini.

Baca juga: Praktik Pencucian Uang di Ranah Perbankan: Mendebarkan Ancaman, Menyongsong Solusi

Refleksi: Sistem Keuangan yang Tidak Hanya Menguntungkan, Tetapi Juga Berkah

Perbankan Islam menawarkan lebih dari sekadar alternatif perbankan tanpa bunga. Ia adalah sebuah sistem keuangan yang dibangun di atas nilai-nilai keadilan, keberlanjutan, dan tanggung jawab sosial yang kuat.

Di tengah meningkatnya kesadaran global tentang pentingnya prinsip ESG (Environmental, Social, and Governance) dalam praktik bisnis, nilai-nilai yang terkandung dalam perbankan Islam justru semakin selaras dengan tuntutan zaman.

Dalam konteks Indonesia, pengembangan perbankan syariah bukan hanya sebatas urusan ekonomi, melainkan juga bagian integral dari dakwah ekonomi dan pemberdayaan umat.

Untuk mencapai hal ini, sinergi antara regulator, pelaku industri, akademisi, dan masyarakat menjadi kunci utama.

Diperlukan langkah bersama dalam membangun sistem keuangan yang tidak hanya menguntungkan secara ekonomi, tetapi juga membawa berkah secara spiritual dan sosial bagi seluruh lapisan masyarakat.

Jika masyarakat dunia tengah mencari sistem keuangan yang lebih adil, transparan, dan manusiawi, maka perbankan Islam memiliki semua potensi untuk menjawab kebutuhan fundamental tersebut.

Penulis: Fikhry Hakim Nasution

Mahasiswa Jurusan Bisnis Digital, Universitas Pendidikan Indonesia

Daftar Pustaka

Ascarya. (2018). Developing Inclusive Islamic Financial System in Indonesia. Working Paper Series, Bank Indonesia, No. 11/2018.

Bank Indonesia Institute. (2020). Ekonomi dan Keuangan Syariah di Indonesia: Tantangan dan Peluang. Jakarta: Bank Indonesia Press.

Otoritas Jasa Keuangan. (2022). Survei Nasional Literasi dan Inklusi Keuangan 2022. Jakarta: OJK.

Otoritas Jasa Keuangan. (2023). Laporan Perkembangan Perbankan Syariah Indonesia 2023. Retrieved from https://www.ojk.go.id

Suryanto, T., Thalassinos, E., & Muhammad, I. (2019). Risk management in Islamic financial institutions: A review of literature. International Journal of Economics and Business Administration, 7(1), 40–57.

Editor: Anita Said

Bahasa: Rahmat Al Kafi

Ikuti berita terbaru Media Mahasiswa Indonesia di Google News

")

: Mewujudkan Perbankan yang Inklusif dan Berdaya Saing Membangun Kesejahteraan Ekonomi dengan Semangat Tamansiswa")