Abstrak

Penggunaan teknologi informasi dan kemampuan pengguna dianggap sebagai faktor kunci yang secara signifikan meningkatkan kinerja Sistem Informasi Akuntansi (SIA).

Para ahli menggambarkan SIA sebagai suatu entitas yang melibatkan sejumlah kegiatan pengolahan data, mulai dari pengumpulan, pencatatan, penyimpanan, hingga pemrosesan data akuntansi dan data lainnya.

Sasaran utama dari sistem ini adalah menghasilkan keluaran berupa informasi-informasi yang relevan untuk pengguna dalam proses pengambilan keputusan.

Secara umum, diharapkan bahwa sistem informasi dapat memberikan informasi yang menyediakan data yang akurat dan sesuai kebutuhan manajer organisasi agar dapat memfasilitasi proses pengambilan keputusan yang efektif. (Sutabri, 2014: 201).

Penelitian sebelumnya telah menunjukkan bahwa kualitas Sistem Informasi Akuntansi (SIA) memiliki dampak langsung pada kualitas informasi akuntansi.

Saleh et al. (2012) menyatakan bahwa performa optimal di sistem informasi dapat menghasilkan informasi akuntansi yang handal.

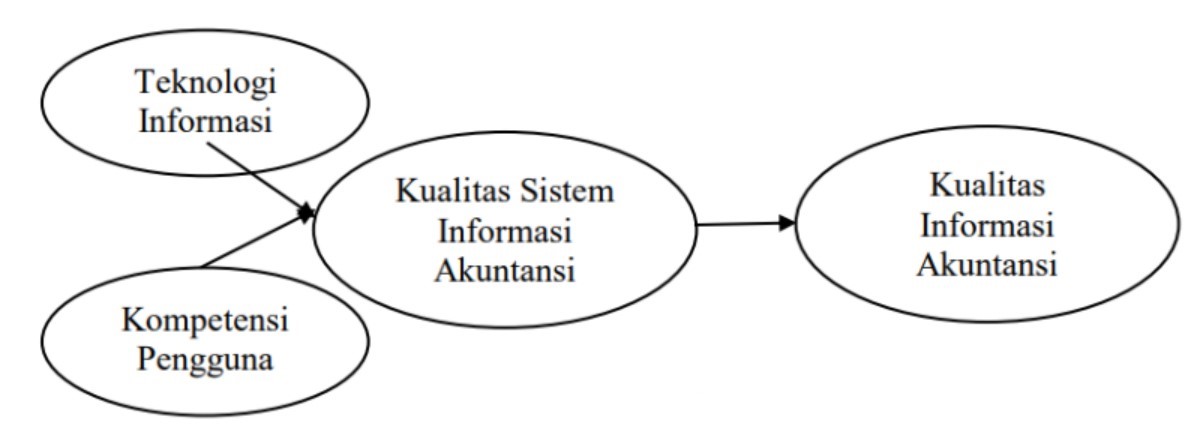

Oleh sebab itu, tujuan dari studi ini adalah menginvestigasi pengaruh teknologi informasi dan kemampuan pengguna terhadap tingkat kualitas SIA, serta implikasi dari tingkat kualitas SIA tersebut terhadap informasi akuntansi. Dengan temuan dari analisis ini, diharapkan terverifikasi bahwa:

- Teknologi informasi memiliki pengaruh positif terhadap SIA.

- Kemampuan pengguna tidak memiliki dampak yang signifikan terhadap SIA.

- Kualitas SIA memiliki kontribusi positif terhadap kualitas informasi akuntansi.

Kata Kunci: Teknologi, Sistem, Akuntansi, Informasi.

Abstract

The use of information technology and user capabilities is considered a key factor that significantly enhances the performance of Accounting Information Systems (AIS).

Experts describe AIS as an entity involving a series of data processing activities, ranging from data collection, recording, storage, to the processing of accounting and other data.

The main objective of this system is to generate outputs in the form of accounting and financial information, as well as other relevant information for users in the decision-making process.

Overall, it is expected that the information system can provide accurate, timely, and relevant information to organizational managers to support effective decision-making (Sutabri, 2014: 201).

Previous research has shown that the quality of AIS has a direct impact on the quality of accounting information.

Saleh et al. (2012) state that optimal performance of an information system can produce reliable and timely accounting information.

Therefore, the aim of this research is to investigate the impact of information technology and user capabilities on the quality of AIS, as well as the implications of AIS quality on the quality of accounting information. With the results of this research, it is expected to confirm that:

- Information technology has a positive influence on AIS.

- User capabilities do not have a significant impact on AIS.

- AIS quality has a positive contribution to the quality of accounting information.

Keywords: Technology, System, Accounting, Information.

Pendahuluan

1.1 Latar Belakang

Semua entitas organisasi memerlukan informasi sebagai landasan dalam pengambilan keputusan yang efektif, baik untuk meraih keuntungan maksimal maupun untuk menghindari potensi terjadinya kerugian pada struktur organisasinya (Romney dan Steinbart, 2017: 5-13).

Dalam konteks pengambilan berbagai jenis keputusan, perusahaan perlu memiliki pemahaman mendalam tentang aspek-aspek yang diperlukan dan tahapan mengolah data yang dibutuhkan untuk menghasilkan berbagai informasi yang dapat memandu mereka dalam membuat keputusan yang efektif dan dapat diimplementasikan.

Informasi didefinisikan sebagai data yang telah melalui suatu proses transformasi sehingga memiliki makna dan fungsi yang dapat dipahami oleh manusia (Laudon dan Laudon, 2017: 16). Dalam konteks ini, SIA menjadi krusial, karena menghasilkan informasi yang sangat dibutuhkan oleh organisasi dalam konteks pengambilan keputusan.

Profesi Akuntansi telah melewati berbagai tahap evolusi dan perkembangan dalam proses transaksi, pencatatan, dan pelaporan untuk menyediakan informasi terperinci tentang kondisi organisasi, baik dalam bentuk angka maupun catatan laporan.

Sebelum teknologi berkembang, semua proses akuntansi dilakukan secara manual, baik melalui pencatatan tangan maupun penggunaan mesin ketik manual. Namun, seiring dengan perkembangan teknologi, akuntansi mulai menerapkan teknologi informasi dalam bentuk sistem untuk membantu pengolahan data keuangan dan akuntansi menjadi laporan yang lebih terperinci.

Laporan yang dihasilkan oleh SIA menjadi landasan bagi pihak manajemen dalam proses pengambilan keputusan untuk masa depan organisasi. Oleh karena itu, kualitas laporan yang dihasilkan oleh SIA memiliki peran krusial dalam mendukung pengambilan keputusan yang akurat dan tepat oleh manajemen.

Dalam era globalisasi ini, banyak organisasi, bisnis, dan bahkan pemerintahan memiliki semangat yang tinggi untuk mengembangkan kegiatan mereka hingga tingkat internasional, melibatkan banyak personel dan kerja sama dari berbagai sektor.

Hal ini menghasilkan data dalam jumlah besar yang perlu diproses, dan pengolahan data ini memerlukan sumber data dari berbagai berkas dan dokumen untuk menghasilkan informasi terperinci. Oleh karena itu, diperlukan sistem informasi berkualitas yang mampu mengintegrasikan berbagai berkas dengan akurat, efisien, dan cepat.

Beberapa isu terkait kualitas sistem informasi telah diidentifikasi, seperti yang disampaikan oleh Heru (2017), seorang Anggota DPN IAI.

Menurutnya, SIA di lingkungan pemerintahan masih belum optimal. Dalam konteks pengelolaan transaksi keuangan pemerintahan, diperlukan SIA yang dapat diandalkan untuk mendukung fungsi akuntabilitas, manajerial, dan pengawasan.

Selain itu, Abnur (2018), Menteri PAN-RB, menyoroti bahwa beberapa instansi pemerintah yang ada di Indonesia menghadapi masalah ketidakterhubungan dan ketidakintegrasian sistem, meskipun sistem informasi yang berbasis elektronik telah diterapkan.

Maka bisa disimpulkan bahwa banyak sekali SIA di Indonesia masih bersifat tidak terintegrasi, tidak handal, dan tidak fleksibel.

Ketika sistem tidak terintegrasi, tidak handal, ataupun tidak fleksibel, laporan yang dihasilkan tidak mampu memberikan informasi jelas yang kemudian akan menghambat proses pengambilan keputusan ataupun kurang memberikan hasil yang efektif terhadap pengambilan keputusan.

1.2 Formulasi Masalah

- Bagaimana teknologi informasi bisa mempengaruhi kualitas dari SIA?

- Bagaimana hubungan antara kompetensi pengguna serta kualitas dari SIA?

- Bagaimana SIA mampu mempengaruhi proses dalam pengambilan keputusan?

1.3 Objektivitas Permasalahan

- Mengetahui pengaruh serta dampak dari teknologi informasi terhadap kualitas SIA.

- Mengetahui hubungan antara kompetensi pengguna serta kualitas suatu SIA.

- Mengetahui bagaimana SIA mempengaruhi proses pengambilan keputusan.

Kajian Pustaka dan Kerangka Teori

2.1 Kajian Pustaka

1. SIA

Mulyadi, dalam bukunya “Sistem Akuntansi” (2008:3), mendefinisikan SIA sebagai suatu kerangka organisasi yang terdiri dari formulir, pencatatan, dan laporan yang diorganisir secara terpadu. Tujuannya adalah untuk menyajikan informasi-informasi keuangan yang dibutuhkan oleh manajemen untuk mempermudah pengelolaan perusahaan.

Azhar Susanto, dalam bukunya “SIA: Pemahaman Konsep Secara Terpadu” (2017:80), menjelaskan bahwa SIA merupakan gabungan SDM dan sistem pada suatu organisasi.

Peran utamanya adalah untuk menyusun berbagai informasi keuangan dan yang lainnya dengan metode perolehan yakni proses pengumpulan dan pengolahan data-data transaksi.

Menurut penjelasan Romney & Steinbart (2018:10), Sistem Informasi Akuntansi (SIA) dapat diartikan sebagai suatu sistem yang memiliki kemampuan untuk menghimpun, menyimpan dan mencatat informasi, serta melakukan pengolahan data dengan tujuan menghasilkan informasi yang dapat digunakan oleh para pengambil keputusan.

Elemen-elemen yang terlibat melibatkan individu, prosedur dan panduan, informasi, software, struktur teknologi informasi, pengawasan internal, dan tindakan-tindakan untuk keamanan.

Dasaratha V. Rama dan Frederick L. Jones menyatakan dalam konsepnya bahwa SIA memiliki dua fungsi utama, yakni menyediakan informasi yang diperlukan oleh pengambil keputusan (manajemen) dan mengontrol semua proses transaksi yang terjadi.

Menurut penjelasan dari ahli di atas, SIA memiliki peran utama dalam menghimpun, mencatat, menyimpan, dan memproses data untuk menyediakan informasi kepada individu yang memiliki tanggung jawab dalam pengambilan keputusan di perusahaan.

SIA terdiri dari berbagai komponen yang berhubungan, melibatkan sumber daya manusia, langkah-langkah dan panduan, informasi, program komputer, struktur teknologi informasi, serta kontrol internal dan langkah-langkah keamanan.

Fungsi utama SIA melibatkan penyediaan informasi yang diperlukan oleh pengambil keputusan, pengawasan terhadap seluruh proses transaksi, dan penerapan pengendalian yang efektif untuk menjaga keamanan aset dan data perusahaan.

2. Kualitas SIA

Azhar Susanto (2013) menyatakan bahwa kualitas Sistem Informasi Akuntansi (SIA) dapat dipahami sebagai hasil integrasi dari semua elemen dan sub-elemen yang terlibat dalam pembentukan SIA.

Fokusnya adalah untuk menghasilkan informasi yang memiliki standar kualitas tinggi, mencakup sifat fleksibel, efisiensi, dan kemudahan akses, sehingga mampu menyajikan informasi keuangan yang memiliki nilai signifikan bagi para pengambil keputusan.

Romney dan Steinbart (2017) menyatakan bahwa kualitas SIA dapat diukur melalui sejumlah karakteristik, antara lain kegunaan, ekonomis, efektivitas, efisiensi, akurasi, keamanan, dan privasi.

Jogiyanto (2013), di sisi lain, menekankan bahwa kualitas informasi akuntansi dapat diidentifikasi melalui beberapa aspek, seperti relevansi, ketepatan waktu, akurasi, kelengkapan, dan kekompakan.

Pendekatan ini menekankan bahwa penilaian kualitas informasi melibatkan suatu model pengukuran yang berfokus pada hasil yang didapatkan oleh sistem dan signifikansinya bagi pengguna.

Dari uraian para ahli di atas, dapat disarikan bahwa kualitas SIA adalah hasil dari integrasi seluruh elemen dan subelemen yang relevan dalam pembentukan SIA. Fokus utamanya adalah menciptakan informasi yang memenuhi standar kualitas tinggi, termasuk fleksibilitas, efektivitas, dan kemudahan akses untuk keperluan pengambil keputusan.

3. Dimensi SIA

Kualitas informasi akuntansi diukur oleh kriteria seperti relevansi, akurasi, kecukupan waktu, dan kelengkapan, yang merupakan unsur-unsur utama dalam menentukan kualitas dari suatu SIA.

Tingkat kualitas SIA selanjutnya tergantung pada seberapa efektif komponen-komponen sistem informasi tersebut berfungsi, termasuk evaluasi terhadap hardware, software, peran individu, langkah-langkah, basis data, sistem komunikasi, data, tindakan, jaringan, dan teknologi yang digunakan untuk menyampaikan informasi keuangan kepada pengguna.

Selain itu, kualitas SIA juga dipengaruhi oleh evaluasi sejauh mana informasi finansial yang diterima oleh pengguna memenuhi standar yang diharapkan atau bahkan melebihi ekspektasi.

Oleh karena itu, peran aktif dalam memastikan bahwa informasi akuntansi yang dihasilkan tidak hanya relevan dan akurat, tetapi juga diberikan dengan tepat waktu dan lengkap, sangat penting.

Dalam mengoptimalkan kualitas SIA, perlu dilakukan evaluasi menyeluruh terhadap seluruh aspek komponen teknologi dan manusia yang terlibat dalam penyampaian informasi finansial. Terdapat tiga faktor yang dapat mempengaruhi kualitas informasi akuntansi, yaitu:

a. Efisiensi

Aspek ini menyangkut kapabilitas SIA dalam menghasilkan informasi akuntansi dengan cepat dan dalam waktu yang tepat.

b. Keterjangkauan

Dimensi ini berkaitan dengan kemudahan penggunaan SIA dan akses yang mudah terhadap informasi akuntansi.

c. Integrasi

Aspek ini terkait dengan kapabilitas SIA untuk mengintegrasikan berbagai sumber informasi akuntansi.

d. Teknologi Informasi

Menurut Martin (1999), konsep teknologi mencakup teknologi komputer, baik dalam bentuk hardware maupun software, dan teknologi komunikasi yang digunakan untuk menyebarkan atau mengirimkan informasi melibatkan studi, perancangan, implementasi, pengembangan, dukungan, atau manajemen sistem informasi yang menggunakan dasar komputer, terutama dalam konteks aplikasi hardware dan software komputer.

Selain itu, Lucas (2000) mengemukakan bahwa teknologi informasi melibatkan semua jenis teknologi yang dapat digunakan untuk mengirimkan informasi melalui media elektronik.

2.2 Kerangka Pemikiran

1. Penggunaan teknologi informasi meningkatkan efisiensi dan efektivitas SIA

Teknologi informasi dapat membuat proses akuntansi lebih otomatis, sehingga mengurangi waktu yang diperlukan untuk pemrosesan manual dan menghasilkan laporan dan laporan keuangan yang lebih akurat.

Teknologi informasi juga dapat mengurangi kesalahan dan ketidakakuratan dalam entri dan pemrosesan data, yang menghasilkan laporan dan laporan keuangan yang lebih akurat. Teknologi informasi juga dapat membuat data keuangan lebih mudah diakses oleh orang yang berwenang.

2. Kompetensi pengguna dalam menggunakan teknologi informasi dapat mempengaruhi kualitas SIA

Teknologi dapat memperbaiki sistem akuntansi. Namun, komponen lain, seperti pengendalian internal dan kemampuan pribadi, dapat memengaruhi kualitas sistem. Contohnya, kompetensi pengguna tidak memengaruhi kualitas SIA.

Dapat disimpulkan bahwa, meskipun penggunaan teknologi sangat penting, elemen tambahan seperti pengendalian internal dan kemampuan pribadi juga harus dipertimbangkan untuk menjamin SIA yang baik.

3. Kualitas SIA dapat mempengaruhi kualitas informasi akuntansi

Efektivitas, kemudahan akses, dan integrasi adalah tiga aspek kualitas SIA yang dapat memengaruhi data akuntansi. Sementara kualitas informasi akuntansi yang tinggi sangat penting untuk mengambil keputusan, kualitas informasi yang dihasilkan oleh SIA seringkali kurang dari yang diharapkan.

Studi menunjukkan bahwa kualitas SIA sangat bergantung pada kualitas informasi akuntansi. Output SIA dapat dinilai berdasarkan kualitasnya. Tujuh kualitas utama SIA adalah relevansi, pemahaman, keandalan, netralitas, ketepatan waktu, komparabilitas, dan kelengkapan. Kemampuan pribadi pengguna juga dapat memengaruhi kinerja SIA.

Kesimpulannya, SIA yang efisien, mudah diakses, dan terintegrasi sangat penting untuk memastikan bahwa informasi akuntansi berkualitas tinggi. Selain itu, keterampilan pribadi dan keterlibatan pengguna dapat memengaruhi kinerja SIA.

4. Kualitas informasi akuntansi dapat mempengaruhi keputusan manajemen dan kinerja perusahaan

Kualitas informasi akuntansi yang buruk dapat mempengaruhi reputasi perusahaan di mata kreditur dan investor. Selain itu, penelitian telah menunjukkan bahwa kualitas SIA meningkatkan kinerja bisnis.

Sehingga, penting bagi perusahaan untuk memverifikasi bahwa informasi akuntansi yang mereka berikan memenuhi standar kualitas.

Beberapa kualitas karakteristik informasi akuntansi yang penting:

- Netral: Informasi harus bebas dari kepentingan pribadi.

- Akurat: Informasi harus benar dan tersedia pada saat yang tepat.

- Lengkap: Informasi harus mencakup semua elemen yang relevan

- Relevan: Informasi harus bermanfaat dan membantu dalam proses pengambilan keputusan.

- Dapat Dicari: Informasi harus dapat dicari dan divalidasi.

- Reliabel: Informasi harus dapat dipercaya dan dapat dibandingkan dengan informasi sebelumnya. Komparatif: Informasi harus dapat dibandingkan dengan informasi sebelumnya.

- Ketepatan waktu: Informasi harus tersedia segera setelah Anda memintanya.

- Nilai konfirmasi: Informasi harus membantu mengkonfirmasi bahwa ekspektasi sebelumnya benar.

- Nilai prediktif: Informasi harus membantu memprediksi hasil yang akan datang.

Metode Penelitian

Penelitian ini menggunakan pendekatan deskriptif dan metode penelitian kualitatif, verifikasi dan kajian pustaka (library research) dengan tujuan untuk memverifikasi fenomena dan hipotesis penelitian. Metode deskriptif melibatkan akuisisi data dalam bentuk kata-kata tertulis atau lisan dari individu yang dapat diamati.

Penelitian deskriptif adalah suatu pendekatan penelitian yang bertujuan untuk memberikan gambaran menyeluruh mengenai data atau kondisi subjek atau objek penelitian. Selanjutnya, analisis dan perbandingan dilakukan berdasarkan fakta yang terjadi pada saat penelitian dilakukan.

Selanjutnya, metode verifikasi melibatkan langkah merumuskan arti temuan penelitian dalam kalimat yang singkat, jelas, dan mudah dipahami. Proses ini melibatkan serangkaian peninjauan berulang guna memastikan akurasi dari kesimpulan yang telah diperoleh.

Selanjutnya, pendekatan kualitatif melibatkan kajian teori dan hubungan atau pengaruh antar variabel yang dapat ditemukan dalam buku dan jurnal, baik secara daring maupun luring di perpustakaan.

Alat bantu seperti Mendeley, Scholar, Google, dan sumber lainnya digunakan untuk mengeksplorasi literatur yang relevan. Dalam penelitian kualitatif, tinjauan literatur disusun dengan mempertimbangkan praduga metodologi yang sesuai.

Simpulan

Secara mendasar, Sistem Informasi Akuntansi (SIA) dapat diartikan sebagai suatu struktur organisasi yang melibatkan formulir, pencatatan, dan laporan yang diatur secara terkoordinasi.

Fungsi utamanya adalah menyajikan informasi keuangan yang dibutuhkan oleh pihak manajemen dengan tujuan mempermudah pengelolaan perusahaan.

SIA merupakan hasil dari kombinasi seluruh komponen dan subkomponen yang relevan yang diperlukan dalam pembangunan SIA. Pendekatan ini bertujuan untuk menghasilkan informasi yang memenuhi standar efektivitas dan kualitas tinggi, yang mencakup fleksibilitas dan kemudahan akses bagi para pengambil keputusan.

Dengan integrasi semua elemen tersebut, SIA berupaya memberikan informasi yang tidak hanya akurat tetapi juga mampu mendukung keputusan manajemen secara efektif.

Keseluruhan tujuan adalah menciptakan suatu sistem yang tidak hanya efisien dalam mengelola data keuangan tetapi juga memberikan informasi yang bermanfaat untuk strategi dan pengambilan keputusan jangka panjang.

Penulis:

- Alvina

- Carrolyn Febrianti

- Ichi Bintang Putri Sanjaya

- Nobellya Rivanti

- Riris Sulistiyowati

Mahasiswa Akuntansi, Universitas Internasional Batam

Editor: Salwa Alifah Yusrina

Bahasa: Rahmat Al Kafi

Referensi

Ilmu, Bidang, and Yanuar Ramadhan. 2018. “The Quality of Management Accounting Information System Determinant To the Quality.” : 1–32.

Jeklin, Andrew et al. 2016. “済無No Title No Title No Title.” Correspondencias & Análisis (15018): 1–23.

Ninda Sherly Anggraini. 2023. “Pengaruh Teknologi Informasi, Pengendalian Internal Dan Kompetensi Pengguna Terhadap Kualitas SIA.” Manajemen Kreatif Jurnal (MAKREJU) 4(1): 28–39.

Putra, Junialdi Eka, Ruhul Fitrios, and Rheny Afriana Hanif. 2020. “Studi Kasus Pada Perguruan Tinggi Terakreditasi Di Provinsi Riau.” Jurnal Riset Akuntansi 12(1): 5–13.

Ikuti berita terbaru Media Mahasiswa Indonesia di Google News

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()