Pendahuluan

Dalam kehidupan sehari-hari, kita tentu tidak asing dengan istilah bank. Bank menjadi bagian penting dalam dunia keuangan, baik untuk menabung, meminjam uang, atau melakukan transaksi lainnya.

Namun, tidak semua bank sama. Di Indonesia, dikenal dua jenis bank utama, yaitu bank syariah dan bank konvensional.

Perbedaan utama dari keduanya terletak pada sistem operasional dan prinsip dasar yang digunakan.

Bank konvensional menggunakan sistem bunga dalam setiap layanannya, sementara bank syariah beroperasi berdasarkan prinsip-prinsip Islam yang menghindari riba (bunga), judi (maysir), ketidakjelasan (gharar), dan kegiatan haram lainnya.

Melalui pembahasan ini, kita akan lebih memahami apa itu bank syariah dan bank konvensional, bagaimana cara kerjanya, kelebihan serta kekurangannya, dan mengapa penting bagi masyarakat terutama umat Islam untuk mengetahui perbedaan antara keduanya agar bisa menentukan pilihan keuangan yang sesuai dengan nilai dan keyakinan masing-masing.

Pengertian Bank Syariah dan Bank Konvensional

Bank syariah adalah lembaga keuangan yang menjalankan kegiatan usaha berdasarkan prinsip-prinsip syariah, yakni prinsip hukum Islam yang bersumber dari Al-Qur’an, hadis, ijma’ ulama, dan ijtihad, serta ditetapkan melalui fatwa-fatwa resmi Majelis Ulama Indonesia (MUI).

Prinsip-prinsip tersebut meliputi nilai keadilan dan keseimbangan (‘adl wa tawazun), kemaslahatan (maslahah), universalisme (‘alamiyah), serta penghindaran terhadap unsur-unsur yang dilarang dalam Islam, seperti riba (bunga), gharar (ketidakjelasan), maysir (judi/spekulasi), zalim, dan kegiatan usaha yang mengandung unsur haram.

Pengertian resmi bank syariah diatur dalam Undang-Undang Republik Indonesia No. 21 Tahun 2008 tentang Perbankan Syariah, yang menyatakan bahwa Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah.

Prinsip syariah yang dimaksud bukan hanya menjauhi bunga, tetapi juga menyeluruh dalam setiap transaksi dan operasional, mencakup etika bisnis Islam, transparansi, serta tanggung jawab sosial.

Bank syariah hadir sebagai bentuk alternatif dari sistem perbankan konvensional.

Sistem konvensional dinilai tidak sepenuhnya sejalan dengan nilai-nilai Islam karena beroperasi dengan sistem bunga dan membuka peluang terhadap pembiayaan yang tidak sesuai syariah, seperti industri minuman keras, perjudian, atau usaha lain yang bertentangan dengan prinsip halal.

Oleh karena itu, perbankan syariah muncul sebagai solusi bagi umat Islam yang ingin tetap menjalankan aktivitas keuangan yang halal, berkah, dan bermartabat secara syariah.

Dalam praktiknya, perbankan syariah menggunakan berbagai akad (perjanjian) seperti akad jual beli (murabahah), sewa-menyewa (ijarah), bagi hasil (mudharabah dan musyarakah), dan titipan (wadiah).

Semua produk dan jasa bank syariah harus mendapatkan persetujuan dari Dewan Pengawas Syariah (DPS) agar tetap sejalan dengan fatwa dan prinsip syariah yang berlaku.

Tujuan utama dari pendirian bank syariah juga sangat mulia, sebagaimana dijelaskan dalam Pasal 3 UU No. 21 Tahun 2008, yaitu untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat.

Dengan semangat tersebut, bank syariah tidak hanya berorientasi pada keuntungan semata, melainkan juga pada keadilan sosial dan pemerataan ekonomi, terutama dengan mendukung sektor riil dan UMKM.

Dengan demikian, bank syariah bukan sekadar lembaga keuangan biasa, melainkan bagian dari sistem ekonomi Islam yang menyatukan nilai spiritual dan ekonomi.

Ia memberikan pilihan bagi masyarakat, khususnya umat Islam, untuk mengelola keuangan mereka secara lebih aman, adil, dan sesuai dengan nilai-nilai agama yang mereka yakini.

Bank konvensional adalah lembaga keuangan yang menjalankan kegiatan penghimpunan dan penyaluran dana dengan menggunakan sistem bunga.

Dalam praktiknya, bank memberikan bunga kepada nasabah penyimpan dana dan mengenakan bunga kepada pihak yang meminjam dana. Keuntungan bank diperoleh dari selisih bunga tersebut (spread).

Sebagai perantara keuangan, bank konvensional menghimpun dana dari masyarakat melalui produk seperti tabungan, giro, dan deposito, lalu menyalurkannya dalam bentuk kredit, seperti kredit konsumtif, kredit investasi, kredit modal kerja, dan kredit jangka pendek.

Menurut buku Bank dan Lembaga Keuangan karya Syaiful Anwar, bank konvensional juga menyediakan berbagai layanan keuangan lainnya, seperti transfer, kartu kredit, valuta asing, dan jasa pembayaran.

Sistem bunga yang digunakan menjadi pembeda utama dari bank syariah, yang menghindari riba dan beroperasi berdasarkan prinsip syariah.

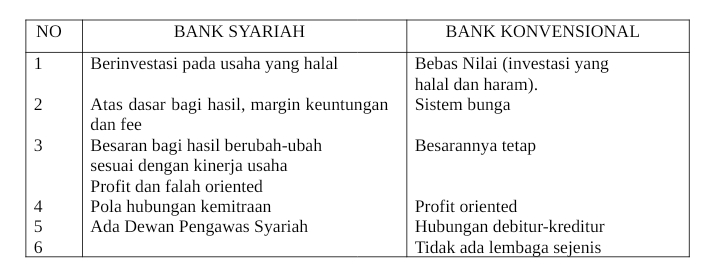

Perbedaan Bank Syariah dan Bank Konvensional

Secara ringkas perbedaan antara bank syariah dengan bank konvensional dapat dilihat pada tabel berikut:

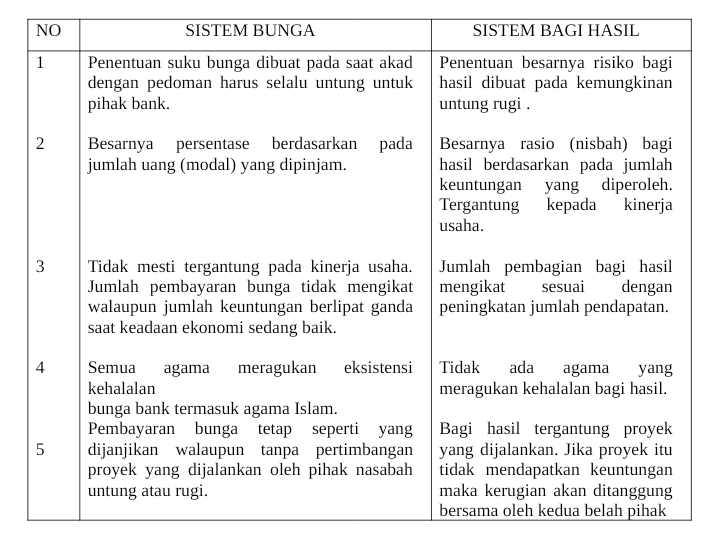

Sistem bunga dalam perbankan konvensional sering menjadi bahan pertanyaan dan selalu dibandingkan dengan bagi hasil dalam perbankan syariah. Untuk menjelaskan kedua perbandingan tersebut, tabel berikut ini yang membandingkan sistem bagi hasil dan sistem bunga.

Kelebihan dan Kekurangan Bank Syariah dan Bank Konvensional

A. Kelebihan Bank Syariah

Bank syariah memiliki sejumlah keunggulan yang tidak hanya bersifat teknis finansial, tetapi juga menyentuh aspek moral dan spiritual.

Menurut Karnaen Perwataatmadja dan M. Syafi’i Antonio dalam buku Apa dan Bagaimana Bank Islam, berikut beberapa kelebihan utama bank syariah:

1. Ikatan Emosional Keagamaan

Salah satu keunggulan paling mendasar dari bank syariah adalah kuatnya ikatan emosional dan keagamaan antara pemilik modal (pemegang saham), pengelola bank, dan nasabah.

Hubungan ini tidak sekadar bersifat bisnis, tetapi dilandasi oleh semangat ukhuwah (persaudaraan) dan keimanan.

Ikatan ini membentuk rasa saling percaya dan komitmen untuk bekerja sama secara adil, termasuk dalam menghadapi risiko usaha dan pembagian keuntungan. Prinsip ini menciptakan suasana kerja sama yang sehat dan harmonis.

2. Motivasi Berbasis Religiusitas

Karena semua pihak yang terlibat dalam bank syariah memiliki keterkaitan nilai-nilai agama, maka terdapat dorongan internal untuk berperilaku jujur, amanah, dan profesional.

Nasabah maupun pihak bank meyakini bahwa hasil usaha, berapa pun jumlahnya, merupakan rezeki yang membawa berkah.

Dengan semangat ini, partisipasi nasabah dan manajemen bank cenderung lebih disiplin dan berorientasi jangka panjang.

3. Fasilitas Pembiayaan yang Tidak Memberatkan

Dalam pembiayaan berbasis akad mudharabah (kerja sama bagi hasil) dan musyarakah (kerja sama modal), nasabah tidak dikenakan beban pembayaran tetap sejak awal.

Berbeda dengan sistem bunga tetap pada bank konvensional, sistem ini memberi kelonggaran psikologis bagi nasabah, sehingga mereka dapat menjalankan usaha tanpa tekanan.

Hal ini mendukung ketenangan dan semangat kerja yang lebih optimal.

4. Transparansi melalui Mekanisme Bagi Hasil

Sistem bagi hasil memberikan sinyal yang transparan kepada nasabah, terutama penyimpan dana (depositur), mengenai kondisi keuangan bank.

Naik turunnya jumlah bagi hasil yang diterima mencerminkan performa keuangan bank secara langsung.

Dengan demikian, nasabah dapat melakukan evaluasi secara mandiri terhadap kinerja lembaga tempat mereka menaruh dana.

5. Tahan terhadap Gejolak Moneter

Karena tidak menggunakan sistem bunga, bank syariah relatif lebih mandiri dari tekanan fluktuasi suku bunga global dan gejolak ekonomi moneter internasional.

Sistem ini menjadikan bank syariah lebih stabil secara struktural karena pendapatannya berasal dari hasil usaha riil, bukan dari mekanisme pasar uang atau spekulasi.

Ini membuat bank syariah lebih adaptif dalam menjaga keseimbangan keuangan nasional.

B. Kekurangan Bank Syariah

Meskipun memiliki banyak kelebihan, bank syariah juga menghadapi tantangan dan kelemahan tertentu dalam implementasinya, sebagaimana juga dijelaskan oleh Karnaen Perwataatmadja dan M. Syafi’i Antonio:

1. Tingkat Kepercayaan yang Tinggi Bisa Menjadi Risiko

Bank syariah pada dasarnya mengedepankan sikap husnudzan (berprasangka baik) terhadap nasabah, dengan asumsi bahwa semua pihak memiliki niat baik dan beretika.

Namun, sikap ini dapat menjadi kelemahan ketika berhadapan dengan nasabah yang berniat tidak jujur.

Oleh karena itu, pengawasan dan sistem kontrol internal harus diperkuat agar tidak terjadi penyalahgunaan kepercayaan, yang dapat berdampak pada kerugian bank.

2. Kompleksitas Perhitungan Bagi Hasil

Berbeda dengan sistem bunga tetap di bank konvensional, sistem bagi hasil membutuhkan perhitungan yang lebih rumit dan rinci.

Hal ini terutama berlaku untuk nasabah dengan jumlah simpanan kecil atau yang sering berubah.

Akurasi dalam menghitung proporsi keuntungan menjadi sangat penting, dan kesalahan kecil pun bisa berdampak pada kredibilitas lembaga.

3. Kebutuhan akan SDM Profesional yang Andal

Bank syariah memerlukan tenaga ahli yang tidak hanya memahami prinsip-prinsip keuangan, tetapi juga fiqh muamalah (hukum transaksi Islam).

Penilaian terhadap kelayakan suatu proyek usaha berbasis bagi hasil tidak bisa dilakukan sembarangan.

Kesalahan dalam analisis bisnis atau manajemen risiko dapat menyebabkan kerugian yang lebih besar dibanding bank konvensional, karena tidak ada “jaminan” bunga tetap sebagai pendapatan.

4. Belum Merata Pemahaman Masyarakat

Sebagian masyarakat masih belum memahami perbedaan mendasar antara bank syariah dan konvensional, terutama dalam aspek akad dan sistem keuntungan.

Hal ini mengakibatkan kurangnya minat dan pemanfaatan produk-produk bank syariah. Edukasi dan literasi keuangan syariah masih menjadi tantangan yang harus terus diatasi.

C. Kelebihan Bank Konvensional

1. Kemudahan Akses

Bank konvensional menyediakan akses yang luas bagi nasabah, baik melalui ATM, internet banking, mobile banking, maupun layanan di kantor cabang.

Hal ini memudahkan nasabah untuk melakukan transaksi kapan saja dan di mana saja.

2. Bunga Tetap dan Jelas

Produk tabungan dan deposito di bank konvensional biasanya memberikan bunga tetap. Ini membuat nasabah dapat memperkirakan pendapatan dari simpanannya dengan pasti.

3. Layanan Tatap Muka

Nasabah dapat langsung bertemu dengan pegawai bank untuk mendapatkan informasi, bantuan, atau menyelesaikan masalah, yang dianggap lebih nyaman oleh sebagian orang.

4. Produk dan Layanan Lengkap

Bank konvensional menawarkan beragam layanan keuangan, mulai dari tabungan, kredit, kartu kredit, hingga investasi dan asuransi.

Nasabah bisa mendapatkan semua kebutuhan finansial dalam satu tempat.

D. Kekurangan Bank Konvensional

1. Biaya Layanan Tinggi

Banyak produk bank konvensional yang dikenakan biaya administrasi bulanan, biaya transfer antarbank, atau biaya penutupan rekening, yang bisa membebani nasabah.

2. Risiko Bunga yang Fluktuatif

Suku bunga dapat berubah sewaktu-waktu tergantung kondisi pasar. Bila naik, pinjaman menjadi mahal. Bila turun, pendapatan dari tabungan jadi rendah.

3. Tidak Sesuai Prinsip Syariah

Bank konvensional menggunakan sistem bunga yang dianggap mengandung riba, sehingga tidak sesuai dengan prinsip syariah dalam Islam.

4. Fokus pada Keuntungan Semata

Bank konvensional cenderung berorientasi pada profit, sehingga aspek sosial atau kemaslahatan masyarakat sering kali tidak menjadi prioritas utama.

5. Prosedur Administrasi yang Rumit

Beberapa layanan memerlukan banyak dokumen dan proses yang memakan waktu, seperti dalam pengajuan kredit atau pembukaan rekening bisnis.

6. Persyaratan Rekening yang Ketat

Beberapa produk, seperti giro atau deposito, mengharuskan nasabah memiliki saldo awal dan saldo minimum yang cukup tinggi, sehingga tidak selalu ramah bagi masyarakat berpenghasilan rendah.

Kesimpulan

Dari pembahasan mengenai bank syariah dan bank konvensional, dapat disimpulkan bahwa kedua lembaga keuangan ini memiliki tujuan yang sama, yaitu mengelola dana masyarakat dan menyalurkannya dalam bentuk pembiayaan atau kredit. Namun, cara dan prinsip yang digunakan sangat berbeda.

Bank konvensional beroperasi dengan sistem bunga yang menjadi sumber utama pendapatan. Sistem ini dianggap praktis dan mudah dipahami oleh masyarakat luas.

Namun, dari perspektif Islam, bunga atau riba dianggap haram, sehingga sistem ini dinilai tidak sesuai dengan ajaran agama.

Bank konvensional juga lebih berfokus pada keuntungan semata tanpa memperhatikan nilai keadilan atau dampak sosial secara menyeluruh.

Sementara itu, bank syariah hadir sebagai alternatif yang lebih sesuai dengan prinsip Islam.

Bank syariah tidak menggunakan bunga, tetapi menggunakan sistem akad, seperti mudharabah, musyarakah, murabahah, dan lainnya.

Sistem ini menjunjung tinggi nilai keadilan, transparansi, dan kemitraan antara bank dan nasabah.

Selain itu, bank syariah diawasi oleh Dewan Pengawas Syariah agar operasionalnya tetap sesuai dengan hukum Islam.

Kelebihan bank syariah tidak hanya terletak pada sistem keuangannya, tetapi juga pada ikatan moral dan keagamaan yang dibangun antara pihak bank dan nasabah.

Hal ini menciptakan hubungan yang saling percaya dan membawa keberkahan dalam transaksi.

Namun, bank syariah juga menghadapi tantangan seperti keterbatasan SDM yang memahami ekonomi syariah, serta kurangnya pemahaman masyarakat.

Secara keseluruhan, baik bank syariah maupun konvensional memiliki keunggulan dan kelemahan masing-masing.

Masyarakat diharapkan dapat memilih lembaga keuangan yang paling sesuai dengan kebutuhan dan prinsip hidupnya, terutama bagi umat Islam yang ingin menjaga aktivitas keuangan tetap sesuai dengan ajaran agama.

Penulis: L. Rizki Maulana

Mahasiswa Prodi Manajemen Bisnis Syariah, Universitas Tazkia

Editor: Siti Sajidah El-Zahra

Bahasa: Rahmat Al Kafi

Ikuti berita terbaru Media Mahasiswa Indonesia di Google News