Ekosistem bisnis digital di Indonesia menghadapi tantangan struktural yang spesifik saat memproses pembayaran lintas batas. Banyak perusahaan lokal mengandalkan infrastruktur perbankan tradisional yang tidak selaras dengan mesin penilaian risiko otomatis milik platform periklanan global. Saat mencoba membayar tagihan Facebook Ads, Google Ads, atau layanan komputasi awan internasional, kartu dari bank lokal Indonesia kerap mendapat penolakan otorisasi. Sistem acquirer asing secara default menempatkan wilayah Asia Tenggara ke dalam kategori risiko tinggi, sehingga memicu protokol anti-fraud yang secara otomatis menangguhkan akun pengiklan.

Untuk mengatasi hambatan otorisasi ini, perusahaan beralih ke kartu virtual internasional dengan penekanan pada instrumen prabayar. Berbeda dengan kartu kredit yang menuntut proses penjaminan ketat, atau kartu debit konvensional yang mengekspos seluruh saldo rekening utama terhadap risiko langganan tersembunyi, instrumen prabayar mengisolasi liabilitas secara arsitektural. Anda dapat mengalokasikan modal kampanye secara presisi, memotong risiko cerukan (overdraft) hingga nol, dan membangun pelindung mutlak antara anggaran pemasaran harian dengan modal kerja utama perusahaan. Kegagalan penagihan berulang dari satu vendor tidak akan pernah membekukan likuiditas bisnis secara keseluruhan.

Cara Memilih Penyedia Kartu Virtual Prabayar untuk Bisnis Digital di Indonesia

Pemilihan infrastruktur pembayaran membutuhkan kalkulasi mendalam terhadap aliran likuiditas dan rasio keberhasilan otorisasi (approval rate). Faktor paling mendasar adalah kualitas Bank Identification Number (BIN). Gerbang pembayaran global sangat reaktif terhadap yurisdiksi asal BIN. Kartu virtual berbekal BIN dari institusi keuangan Amerika Serikat atau Eropa akan mulus melewati filter keamanan algoritma tanpa memicu pemeriksaan manual. Hal ini sangat krusial saat bertransaksi menggunakan Merchant Category Code (MCC) spesifik periklanan.

Faktor strategis kedua melibatkan rel pendanaan (funding rails). Mengingat lambatnya penyelesaian transfer internasional dari perbankan lokal Indonesia, opsi pendanaan via aset kripto memberikan akselerasi yang masif. Aliran stablecoin (seperti USDT) memangkas waktu tunggu kliring jaringan koresponden dari hitungan hari menjadi hanya beberapa menit. Kecepatan ini vital saat anggaran kampanye periklanan perlu ditingkatkan secara instan untuk merespons tren pasar.

Kapabilitas manajemen anggaran multi-pengguna juga wajib dievaluasi. Perusahaan dengan banyak tim media buying membutuhkan fitur penerbitan kartu massal di mana manajer keuangan dapat membatasi limit dan kategori pedagang secara sistematis demi mempermudah rekonsiliasi akuntansi.

1. PSTNET

Kartu dari platform PSTNET sangat ideal jika Anda mementingkan tidak hanya sekadar fungsionalitas pembayaran, tetapi juga kontrol granular terhadap instrumen spesifik untuk setiap tugas bisnis. Di dalam ekosistem layanan ini, pengguna dapat menyeleksi kartu khusus periklanan yang terintegrasi dengan sistem uang kembali (cashback) atau kartu yang dirancang mutlak untuk belanja daring. Pendekatan segmentasi ini menyederhanakan pemisahan arus pengeluaran sekaligus menjaga kontrol ketat atas pembukuan bulanan.

Dari parameter mitigasi ancaman, platform memproteksi aliran data melalui protokol 3D Secure dan autentikasi dua faktor (2FA). Keputusan manajemen risiko sepenuhnya berada di tangan Anda melalui penggunaan kartu prabayar online, karena Anda sendiri yang menetapkan batas likuiditas instrumen tersebut. Anda memuat saldo dengan jumlah persis sebelum transaksi tereksekusi, sehingga nol risiko dana tambahan terekspos ke publik. Bahkan jika pihak ketiga mencegat kredensial pembayaran, mereka tidak akan bisa menguras dana utama perusahaan.

Keunggulan dan komisi layanan:

- Pengguna baru mendapatkan keistimewaan untuk menyuntikkan deposit pertama dalam USDT tanpa komisi jaringan.

- Infrastruktur pendanaan sangat luas, mendukung 18 jenis mata uang kripto berbeda, transfer bank SEPA/SWIFT, serta integrasi Visa dan Mastercard.

- Platform membebaskan biaya komisi untuk transaksi reguler, penarikan dana ke luar platform, dan operasi yang melibatkan kartu beku.

- Registrasi dirancang lancar melalui akun Google, Telegram, WhatsApp, ID Apple, atau email, dan proses verifikasi identitas (KYC) sangat ringkas karena pengguna murni hanya membutuhkan paspor.

- Fasilitas bantuan teknis beroperasi penuh selama 24/7 melalui obrolan Telegram.

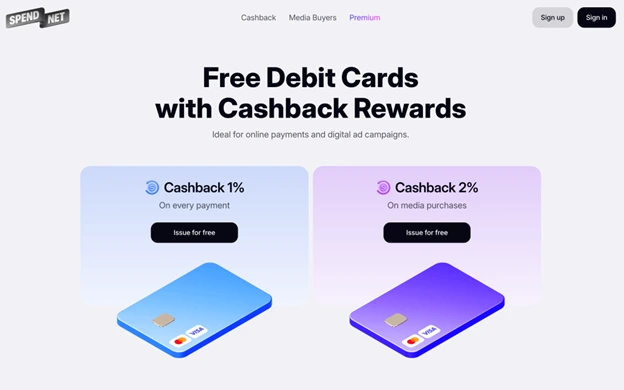

2. Spend.net

Layanan Spend.net memfasilitasi arsitektur penerbitan kartu debit virtual skala instan yang dikalibrasi khusus untuk pembayaran daring dan operasi media buying bervolume tinggi. Entitas bisnis di Indonesia mampu menghindari birokrasi perbankan dengan mendaftar kilat melalui akun Google atau email. Untuk mendapatkan aset digital ini, pengguna cukup mendanai saldo menggunakan protokol kripto spesifik (BTC, USDT TRC-20). Antarmuka backend akan langsung mengeksekusi aktivasi secara presisi setelah blok dana tervalidasi di dalam jaringan.

Keunggulan komparatif paling tajam milik Spend.net berada di struktur uang kembali: pengiklan mengamankan 2% dari pengeluaran di jaringan periklanan serta 1% untuk pembayaran daring reguler lainnya. Model ini secara langsung mereduksi Customer Acquisition Cost (CAC). Seluruh pertukaran finansial dienkapsulasi rapat oleh lapisan 3D Secure, menaikkan rintangan verifikasi bagi peretas. Demi mengakomodasi kebutuhan agensi di berbagai zona waktu, platform menyematkan fitur obrolan langsung.

Keunggulan dan komisi layanan:

- Pendanaan fleksibel melalui aset kripto utama (USDT TRC-20, BTC) maupun metode transfer perbankan konvensional.

- Sistem membebaskan pengguna dari seluruh tanggungan biaya penerbitan awal kartu (gratis).

- Skema cashback agresif: 2% dari volume anggaran iklan, dan 1% dari transaksi umum.

- Alur pendaftaran didesain mulus tanpa friksi melalui integrasi otentikasi Google atau email.

- Pertahanan transaksi dijamin ketat oleh penyertaan integrasi sistem 3D Secure termutakhir.

- Pengguna dibekali dasbor analitik internal serta fungsionalitas unduh laporan akuntansi berformat CSV/XLS.

- Fasilitas dukungan pelanggan beroperasi tanpa henti di dalam dasbor situs web.

3. Ezzocards

Jika strategi operasional Anda menuntut tingkat anonimitas absolut tanpa pembuatan profil identitas (KYC), layanan ini mengeliminasi semua kompetitornya. Proses untuk mendapatkan instrumen pembayaran benar-benar memotong habis alur pendaftaran. Anda cukup merambah situs web, memilih kartu dengan nominal mulai dari 10 hingga 2000 dolar, dan melunasi tagihan menggunakan dompet kripto atau kartu Visa. Kredensial langsung siap diimplementasikan sesaat setelah validasi pembayaran terkonfirmasi.

Aset prabayar ini dikonfigurasi murni sebagai instrumen sekali pakai (single-use). Arsitektur pembuangan otomatis ini sangat fundamental saat Anda perlu melunasi tagihan di platform luar negeri yang rekam jejak keamanan datanya meragukan. Setelah otorisasi terekam dan saldo terkuras, kartu tersebut musnah secara permanen dari sistem perbankan. Seandainya kredensial mentahnya dicuri oleh peretas, deretan angka tersebut sudah bermutasi menjadi data mati tanpa nilai finansial.

Keunggulan dan komisi layanan:

- Infrastruktur mengizinkan injeksi likuiditas memakai 10 varian mata uang kripto beserta jalur pembayaran Visa.

- Sistem mengenakan komisi penerbitan yang rasionya ditentukan secara proporsional oleh nominal dan tipe kartu.

- Platform membebaskan secara total semua beban komisi tambahan pada setiap aktivitas transaksi yang terjadi.

- Interaksi pengguna terjadi sepenuhnya tanpa tahapan registrasi, menjaga privasi identitas secara maksimal.

- Pelaporan kendala dan dukungan disalurkan secara asinkron melalui korespondensi email.

- Walaupun beroperasi di ranah anonimitas, semua instrumen tetap dilengkapi dengan lapisan keamanan 3D Secure.

3. Revolut

Revolut memberikan efisiensi arbitrase yang luar biasa ketika operasional perusahaan menuntut pengeluaran melintasi berbagai denominasi fiat. Infrastruktur platform mengorkestrasi pusat likuiditas yang mendukung pengelolaan dolar, euro, leu, bersama puluhan valuta berdaulat lainnya. Arsitektur dompet ini memberikan kebebasan kepada tim keuangan untuk melunasi tagihan perangkat lunak asing tanpa kerugian akibat biaya konversi tersembunyi yang sering dibebankan bank lokal. Selama hari kerja bursa, pertukaran mata uang dieksekusi merujuk pada nilai tukar pasar interbank murni tanpa komisi tambahan.

Untuk proteksi berlapis, antarmuka menyediakan fitur kartu virtual sekali pakai yang dinamis. Kredensial ini aman digunakan pada gerbang pembayaran Visa atau Mastercard manapun. Persis setelah sistem membukukan pembelian perdana, nomor kartu tersebut dibumihanguskan seketika dan diganti dengan hash baru. Mekanisme rotasi otomatis ini memutilasi risiko penagihan otomatis yang tidak sah. Aplikasi juga menyajikan visibilitas waktu nyata, memastikan manajemen keuangan mampu melacak presisi pengeluaran melalui notifikasi instan.

Keunggulan dan komisi layanan:

- Pengisian saldo digerakkan melalui transfer jaringan perbankan atau injeksi dari kartu debit/kredit pihak ketiga.

- Nilai tukar silang valuta dieksekusi memakai kurs pasar murni yang membebaskan komisi selama hari kerja.

- Fasilitas instrumen virtual sekali pakai yang mengakomodasi standar tokenisasi dompet digital Apple Pay dan Google Pay.

- Akses layanan terpusat dalam aplikasi resmi dan mensyaratkan mekanisme verifikasi identitas (KYC) yang ketat.

- Bantuan teknis beroperasi 24/7 melalui ruang obrolan tertutup pada antarmuka aplikasi.

- Seluruh instrumen pembayaran diamankan secara kokoh oleh protokol 3D Secure bawaan.

Kesimpulan

Merancang tumpukan infrastruktur pembayaran digital bukanlah sekadar keputusan taktis biasa, melainkan manuver strategis yang sangat bergantung pada pemodelan risiko dari masing-masing bisnis. Tidak ada alat finansial tunggal yang sanggup menguasai seluruh skenario operasional. Jika perusahaan berfokus untuk menekan paparan fluktuasi kurs fiat demi pelunasan langganan perangkat lunak global, solusi paling logis akan bermuara pada platform dengan konversi kurs pasar interbank layaknya Revolut. Di sisi lain, tim agensi pemasaran di Indonesia yang membutuhkan perputaran modal cepat akan meraup profitabilitas tertinggi menggunakan platform seperti PSTNET atau Spend.net, yang menjembatani likuiditas kripto secara instan dan memberikan margin tambahan melalui cashback.

Mendiversifikasi portofolio dengan menggabungkan instrumen dari berbagai penyedia akan membuka keunggulan arsitektur yang asimetris. Pemanfaatan kartu anonim berdurasi pendek dari Ezzocards sangat rasional guna menguji integritas jaringan afiliasi baru, sementara platform dengan hierarki manajemen anggaran lebih relevan untuk mengontrol kampanye periklanan jangka panjang. Desentralisasi dompet prabayar tidak hanya mempermudah beban rekonsiliasi akuntansi, tetapi juga membendung risiko sistemik, memberikan jaminan bahwa kelangsungan arus kas bisnis digital Anda tetap tangguh meskipun salah satu gerbang perbankan internasional mengalami gangguan jaringan.

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()