Pada tanggal 5 Januari 2022, pemerintah menerbitkan Undang-Undang tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Pada Undang-Undang tersebut diberikan keleluasaan daerah dalam memberikan peluang dan kemudahan berinvestasi.

Sebagaimana termaktub dalam Pasal 101 angka (1) s.d (6) UU HKPD tersebut, dalam mendukung kebijakan kemudahan berinvestasi, Gubernur/ Bupati/ Walikota dapat memberikan insentif fiskal kepada pelaku usaha di daerahnya.

Insentif Fiskal dapat berupa pengurangan, keringanan, dan pembebasan, atau penghapusan pokok pajak, pokok retribusi, dan/atau sanksinya baik atas permohonan Wajib Pajak dan Wajib Retribusi atau diberikan secara jabatan oleh Kepala Daerah berdasarkan pertimbangan, antara lain:

- Kemampuan membayar Wajib Pajak dan Wajib Retribusi;

- Kondisi tertentu Objek Pajak, seperti Objek Pajak terkena bencana alam, kebakaran, dan/atau penyebab lainnya yang terjadi bukan karena adanya unsur kesengajaan yang dilakukan oleh Wajib Pajak dan/atau pihak lain yang bertujuan untuk menghindari pembayaran Pajak;

- Untuk mendukung dan melindung pelaku usaha mikro dan ultra mikro;

- Untuk mendukung kebijakan Pemerintah Daerah dalam mencapai program prioritas Daerah; dan/atau

- Untuk mendukung kebijakan Pemerintah dalam mencapai program prioritas nasional.

Pemberian insentif fiskal sebelumnya diberitahukan kepada DPRD dengan melampirkan pertimbangan Kepala Daerah dalam memberikan insentif fiskal tersebut. Pemberian insentif fiskal ditetapkan dengan Perkada (Peraturan Kepala Daerah).

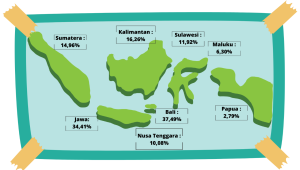

Sebaran Penerimaan PDRD (Pajak Daerah dan Retribusi Daerah)

Jika dilihat dari penerimaan Pajak Daerah dan Retribusi Daerah tahun 2022, terdapat perbedaan atas jumlah penerimaan PDRD yang disebabkan oleh di antaranya potensi atas Objek Pajak dan Wajib Pajak daerah, tingkat kepatuhan Wajib Pajak Daerah dan kemampuan SDM daerah dalam menggali potensi atas PDRD.

Peningkatan PDRD dapat dilakukan melalui Ekstensifikasi dan Intensifikasi. Melalui ekstensifikasi perpajakan daerah antara lain melalui pendataan berkala, peningkatan sinergi baik secara internal ataupun dengan pihak lain di luar Pemda, memberikan kemudahan investasi dan perizinan, serta mendorong pengembangan potensi daerah.

Sedangkan untuk intensifikasi, Pemda perlu mengoptimalkan penerimaan dari wajib dan obyek pajak, serta potensi retribusi yang telah terdaftar melalui penyusunan ketentuan perpajakan di daerah, sinergi dan penguatan kelembagaan perpajakan, peningkatan pengawasan dan pengendalian atas kepatuhan wajib pajak, serta peningkatan kualitas aparat atau petugas di daerah

Atas dasar hal tersebut, Pemerintah melalui UU HKPD berupaya untuk meningkatkan local taxing power dengan mendorong kemudahan berusaha di daerah, mengurangi retribusi atas layanan wajib, peningkatan opsen perpajakan daerah antara Provinsi dan Kabupaten/ Kota, dan basis pajak baru yang diperoleh atas sinergi Pajak Pusat dan Daerah.

Baca Juga: https://mahasiswaindonesia.id/perpu-cipta-kerja-yang-disahkan-dpr/

Dalam mendorong kemudahan berusaha, daerah dapat memberikan insentif fiskal terkait PDRD. Pengurangan pajak daerah sebagai insentif fiskal memiliki potensi untuk menarik minat investor yang pada akhirnya mampu mempercepat pertumbuhan ekonomi di daerah.

Pemberian insentif fiskal yang tepat dapat meningkatkan daya saing daerah dan memperkuat iklim investasi yang kondusif. Namun, dalam memberikan insentif fiskal, perlu diperhatikan keberlangsungan keuangan daerah dan keseimbangan antara penerimaan dan pengeluaran.

Pemberian insentif fiskal berupa pengurangan pajak di daerah dapat memberikan sejumlah manfaat ekonomi di daerah. Di antaranya, pemberian insentif fiskal juga dapat mendorong pertumbuhan ekonomi di daerah.

Investasi baru menciptakan lapangan kerja baru sehingga meningkatkan pendapatan masyarakat dan mengurangi angka pengangguran. Insentif fiskal dapat meningkatkan daya saing daerah dalam menarik investasi.

Dengan memberikan pengurangan pajak, biaya investasi menjadi lebih murah sehingga dapat menarik lebih banyak investor untuk berinvestasi di daerah tersebut. Selain itu, pertumbuhan ekonomi di daerah juga dapat mendorong perkembangan sektor-sektor seperti perdagangan, jasa, dan industri.

Pengurangan pajak dapat meningkatkan pendapatan daerah dalam jangka panjang. Meskipun pada awalnya pajak yang diterima akan berkurang, namun dengan adanya investasi baru maka aktivitas ekonomi di daerah akan meningkat sehingga potensi pajak yang diterima di masa depan juga akan semakin besar.

Pemerintah Daerah Jambi sendiri mendukung langkah-langkah dalam mengoptimalkan penerimaan PDRD Jambi, di antaranya melalui penerbitan Peraturan Daerah Nomor 3 Tahun 2023 tentang Pemberian Insentif dan Kemudahan Investasi.

Insentif dan kemudahan seperti apa saja yang diberikan berdasarkan aturan tersebut?

Insentif yang diberikan berupa pengurangan pajak dan retribusi daerah, bantuan modal usaha mikro, kecil, dan koperasi, bantuan riset dan pengembangan untuk usaha mikro, kecil, dan koperasi, bantuan fasilitas pelatihan vokasi usaha mikro, kecil, dan koperasi di daerah serta bunga pinjaman daerah.

Sedangkan kemudahan yang diberikan Pemerintah Jambi berupa penyediaan data dan informasi peluang investasi, penyediaan sarana dan prasarana, bantuan teknis, percepatan pemberian perizinan melalui pelayanan terpadu satu pintu, kemudahan akses pemasaran hasil produksi, kemudahan investasi langsung konstruksi, kenyamanan dan keamanan berinvestasi di daerah, kemudahan akses tenaga kerja siap pakai dan terampil serta fasilitasi promosi sesuai dengan kewenangan Pemerintah Daerah.

Baca Juga: https://mahasiswaindonesia.id/dampak-jual-beli-jabatan-di-pemerintahan-daerah/

Risiko

Secara umum, pemberian insentif fiskal berupa pengurangan pajak di daerah memiliki potensi untuk memberikan manfaat ekonomi yang besar bagi daerah, berupa peningkatan kesempatan lapangan kerja, mendorong pertumbuhan ekonomi, meningkatkan pendapatan daerah termasuk meningkatkan daya saing daerah.

Namun terdapat beberapa risiko atas kebijakan insentif fiskal terutama melalu pengurangan pajak daerah tersebut (LPFED, 2023), di antaranya:

1. Adanya resistensi dari DPRD atas potensi menurunnya penerimaan pajak daerah

Pemberian insentif fiskal berupa pengurangan pajak daerah dapat mengurangi penerimaan pajak daerah, sehingga pemerintah daerah harus memperhatikan pengaruhnya terhadap APBD dan memperhitungkan dengan matang potensi penurunan penerimaan pajak daerah akibat kebijakan ini serta adanya kemungkinan resistensi dari DPRD.

2. Adanya potensi rasa ketidakadilan antara Wajib Pajak

Pemberian insentif fiskal berupa pengurangan pajak daerah dapat menimbulkan rasa ketidakadilan antara Wajib Pajak yang mendapatkan insentif dan yang tidak mendapatkan. Hal ini dapat menimbulkan perasaan tidak adil dan merugikan bagi Wajib Pajak yang tidak mendapatkan insentif.

3. Risiko penyalahgunaan (moral hazard)

Pemberian insentif fiskal berupa pengurangan pajak daerah juga memiliki risiko penyalahgunaan, seperti adanya Wajib Pajak yang mengajukan insentif fiskal secara tidak benar atau Kepala Daerah yang memberikan insentif fiskal tanpa pertimbangan yang matang.

Atas risiko-risiko tersebut, Pemerintah Daerah dapat melakukan beberapa hal, berikut:

- Meningkatkan kualitas Sumber Daya Manusia

Pemerintah Daerah perlu meningkatkan kualitas Sumber Daya Manusia yang terlibat dalam penerapan kebijakan pemberian insentif fiskal. Hal ini dapat dilakukan dengan memberikan pelatihan dan pendidikan terkait perpajakan dan pengelolaan keuangan daerah kepada pegawai Pemerintah Daerah yang terlibat dalam penerapan kebijakan ini.

- Penyusunan kriteria yang sistematis, baku, dan dapat dipertanggungjawabkan terhadap penerima pemberian insentif fiskal berupa pengurangan pajak.

- Penggunaan teknologi informasi

Pemerintah Daerah perlu memanfaatkan teknologi informasi untuk memudahkan pengawasan dan pengelolaan insentif fiskal. Penggunaan aplikasi atau sistem informasi yang terintegrasi dapat membantu memantau penggunaan insentif fiskal oleh penerima dan memudahkan pelaporan dan pengawasan.

- Pengawasan yang ketat

Pemerintah Daerah perlu melakukan pengawasan yang ketat terhadap penerima insentif fiskal, termasuk memastikan bahwa penerima benar-benar memenuhi kriteria yang ditetapkan dan menggunakan insentif fiskal tersebut untuk tujuan yang tepat. Hal ini dapat dilakukan dengan melakukan audit secara berkala dan transparan terhadap penerima insentif fiskal.

- Meningkatkan transparansi dan akuntabilitas

Pemerintah Daerah perlu meningkatkan transparansi dan akuntabilitas dalam penerapan kebijakan pemberian insentif fiskal. Hal ini dapat dilakukan dengan mempublikasikan informasi terkait penerima insentif fiskal dan tujuan penggunaannya secara berkala, serta melakukan dialog dan partisipasi masyarakat dalam pengambilan keputusan terkait penerapan kebijakan ini.

Dengan penerapan 5 rekomendasi di atas, risiko atas pengurangan pajak daerah yang mungkin akan timbul, dapat diminimalisir.

Penulis: Rita Purnama Sari

Kanwil Ditjen Perbendaharaan Provinsi Jambi

Editor: Ika Ayuni Lestari

Bahasa: Rahmat Al Kafi

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()