untuk Prediksi Harga Saham BBRI Studi Kasus: Data Harga Penutupan Harian (April 2025 – April 2026)")

Abstrak

Penelitian ini membahas penerapan algoritma Least Mean Square (LMS) yang dikembangkan oleh Widrow & Hoff (1960) untuk memprediksi harga saham PT Bank Rakyat Indonesia Tbk (BBRI) berdasarkan data harga penutupan harian.

LMS merupakan algoritma adaptif berbasis gradient descent yang memperbarui bobot secara iteratif untuk meminimalkan Mean Squared Error (MSE) antara prediksi dan nilai aktual.

Dataset yang digunakan terdiri dari 237 data harian dalam rentang April 2025 hingga April 2026.

Data dibagi menjadi 80% data latih (188 sampel) dan 20% data uji (48 sampel).

Hasil eksperimen menunjukkan bahwa model LMS mampu menghasilkan prediksi dengan Mean Absolute Percentage Error (MAPE) sebesar 1,38% pada data latih dan 1,57% pada data uji, mengindikasikan tingkat akurasi yang baik untuk prediksi satu langkah ke depan (one-step ahead forecasting).

Kata Kunci: Least Mean Square, Prediksi Harga Saham, BBRI, Gradient Descent, Adaptive Filter.

Abstract

This study discusses the application of the Least Mean Square (LMS) algorithm, developed by Widrow & Hoff (1960), to predict the stock price of PT Bank Rakyat Indonesia Tbk (BBRI) based on daily closing price data. LMS is an adaptive algorithm based on gradient descent that iteratively updates weights to minimize the Mean Squared Error (MSE) between predicted and actual values. The dataset used consists of 237 daily observations within the period of April 2025 to April 2026. The data were divided into 80% training data (188 samples) and 20% testing data (48 samples). The experimental results show that the LMS model is capable of producing predictions with a Mean Absolute Percentage Error (MAPE) of 1.38% on the training data and 1.57% on the testing data, indicating a high level of accuracy for one-step ahead forecasting.

Keywords: Least Mean Square, Stock Price Prediction, BBRI, Gradient Descent, Adaptive Filter.

Pendahuluan

Pasar modal memiliki peran penting dalam perekonomian sebagai sarana investasi dan penghimpunan dana.

Salah satu instrumen yang banyak diminati adalah saham karena menawarkan potensi keuntungan yang tinggi, meskipun disertai risiko akibat fluktuasi harga yang dinamis.

Pergerakan harga saham dipengaruhi oleh berbagai faktor, baik fundamental maupun teknikal, sehingga kemampuan dalam memprediksi harga saham menjadi sangat penting bagi investor dalam pengambilan keputusan (Sun, 2025).

Harga saham adalah indikator penting dalam investasi, mencerminkan perkembangan perusahaan dan dapat diakses oleh masyarakat lokal maupun asing (Komansilan et al., 2024).

Harga saham mencerminkan nilai pasar suatu perusahaan berdasarkan ekspektasi investor terhadap kinerja keuangan dan prospek bisnis (Piero, 2024).

Banyak faktor mempengaruhi fluktuasi harga saham perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Pergerakan harga saham perbankan yang bervariasi setiap hari membuat trader dan investor kesulitan memprediksi tren, berisiko menimbulkan kerugian saat membeli atau menjual saham (Rakimad Usman et al., 2024).

Sebagai salah satu bank terbesar, Bank Rakyat Indonesia (BRI) memiliki pengaruh signifikan di pasar modal Indonesia.

PT Bank Rakyat Indonesia Tbk (BBRI) merupakan salah satu saham blue-chip yang menarik perhatian investor karena fundamental perusahaan yang kuat dan likuiditas tinggi di pasar saham Indonesia.

Sebagai bank yang memiliki fokus utama pada sektor pembiayaan Usaha Mikro, Kecil, dan Menengah (UMKM), BBRI memainkan peran penting dalam mendorong pertumbuhan ekonomi nasional.

Dengan cakupan yang luas dan jaringan yang tersebar hingga ke pelosok Indonesia, BBRI berhasil mempertahankan posisinya sebagai salah satu institusi keuangan paling terpercaya di Indonesia (Wachdah, 2025).

Berbagai metode telah digunakan dalam prediksi harga saham, seperti regresi linier (Zapar et al., 2024), ARIMA (Kurnia et al., 2025;Rusyida & Pratama, 2020) serta metode berbasis machine learning dan deep learning (Saputro & Swanjaya, 2023; Jiang, 2025).

Namun, metode tersebut umumnya memiliki keterbatasan, seperti kompleksitas komputasi yang tinggi atau kebutuhan data yang besar.

Dalam konteks ini, algoritma adaptif seperti Least Mean Square (LMS) menjadi alternatif yang menarik karena memiliki keunggulan dalam kesederhanaan komputasi, kemampuan adaptasi terhadap data baru, serta implementasi yang relatif mudah (Shakeel et al., 2020).

Berdasarkan kajian tersebut, masih terdapat keterbatasan implementasi LMS yang terstruktur dan dapat direproduksi, khususnya pada data saham berfrekuensi tinggi di Indonesia.

Oleh karena itu, penelitian menerapkan algoritma LMS dengan pendekatan adaptive filter berbasis lagged input yang diimplementasikan secara komputasional menggunakan Python serta divisualisasikan secara komprehensif untuk analisis performa model.

Permasalahan dalam penelitian ini adalah bagaimana menerapkan algoritma LMS untuk memprediksi harga penutupan saham BBRI serta bagaimana kinerja model tersebut dalam menghasilkan prediksi yang akurat.

Penelitian ini bertujuan untuk mengimplementasikan algoritma LMS sesuai pseudocode standar dari Widrow & Hoff (1960) sebagaimana juga dielaborasi oleh Haykin (2002), serta mengaplikasikannya pada data harga penutupan harian saham BBRI.

Evaluasi kinerja dilakukan menggunakan metrik MSE, RMSE, MAE, dan MAPE pada data latih maupun data uji.

Metode

Penelitian ini menggunakan pendekatan kuantitatif dengan metode pemodelan matematis berbasis algoritma adaptive filtering, yaitu Least Mean Square (LMS).

Implementasi dilakukan menggunakan bahasa pemrograman Python dengan tujuan menghasilkan model yang dapat direplikasi.

Data yang digunakan dalam penelitian ini adalah data harga penutupan (closing price) harian saham BBRI yang mencakup periode April 2025 hingga April 2026 yang diperoleh dari https://www.ir-bri.com.

Total data yang tersedia berjumlah 237 observasi harian. Variabel yang digunakan adalah harga penutupan pada hari ke-t sebagai input x(t), dan harga penutupan pada hari ke-(t+1) sebagai target d(t), sehingga terbentuk 236 pasangan data untuk pemodelan one-step ahead forecasting.

Sebelum dimasukkan ke dalam algoritma LMS, data dinormalisasi ke rentang [0, 1] menggunakan min-max normalization.

Normalisasi ini bertujuan untuk menjaga stabilitas numerik algoritma gradient descent dan mempercepat konvergensi bobot. Transformasi normalisasi yang digunakan adalah:

xₙₒᵣₘ = (x − xₘᵢₙ) / (xₘₐₓ − xₘᵢₙ)

Setelah proses pelatihan selesai, hasil prediksi diinversikan kembali ke skala harga asli (denormalisasi) untuk keperluan evaluasi dan interpretasi.

Pembagian data menggunakan rasio 80:20, yaitu 188 sampel sebagai data latih dan 48 sampel sebagai data uji.

Model LMS yang diterapkan menggunakan satu variabel input (M = 2, termasuk bias) dengan struktur sebagai berikut:

ŷ(n) = wᵀ · x(n) = w₀ + w₁ · x(n)

Di mana w0 adalah bobot bias, w1 adalah bobot untuk variabel input harga, dan x(n) adalah vektor input [1, harga_norm(t)] pada iterasi ke-n.

Vektor bobot diinisialisasi dengan nilai nol di awal pelatihan.

Implementasi mengikuti pseudocode berikut sesuai Widrow & Hoff (1960) dan Haykin (2002):

ALGORITMA: Least Mean Squares (LMS)

INPUT:

Dataset: {(x(1),d(1)), (x(2),d(2)), …, (x(N),d(N))}

x(n) : vektor input berdimensi M pada iterasi ke-n

d(n) : nilai target pada iterasi ke-n

μ : learning rate, 0 < μ < 1/λ_max

Epoch : jumlah iterasi penuh atas dataset

OUTPUT:

w : vektor bobot akhir

MSE : Mean Squared Error akhir

INISIALISASI:

w ← vektor nol berukuran M

MSE_list ← daftar kosong

PROSES UTAMA:

UNTUK setiap epoch dari 1 hingga Epoch:

sum_squared_error ← 0

UNTUK setiap n dari 1 hingga N:

// Langkah 1: Hitung output prediksi

y_hat(n) ← wᵀ · x(n) [dot product: Σ wᵢ * xᵢ(n)]

// Langkah 2: Hitung sinyal error

e(n) ← d(n) – y_hat(n)

// Langkah 3: Perbarui vektor bobot

w ← w + 2 * μ * e(n) * x(n)

// Langkah 4: Akumulasi squared error

sum_squared_error ← sum_squared_error + e(n)²

AKHIR UNTUK

// Langkah 5: Hitung MSE epoch ini

MSE ← sum_squared_error / N

Tambahkan MSE ke MSE_list

// Langkah 6: Cek konvergensi (opsional)

JIKA MSE < threshold MAKA HENTIKAN

AKHIR UNTUK

KEMBALIKAN w, MSE_list

Parameter yang digunakan dalam eksperimen ini adalah learning rate μ = 0,01, jumlah epoch maksimum = 100, dan threshold konvergensi = 10-7.

Kinerja model dievaluasi menggunakan empat metrik yang umum digunakan dalam prediksi time series:

- Mean Squared Error (MSE): rata-rata kuadrat selisih prediksi dan aktual

- Root Mean Squared Error (RMSE): akar dari MSE, satuan sama dengan data asli

- Mean Absolute Error (MAE): rata-rata nilai absolute error

- Mean Absolute Percentage Error (MAPE): error dalam bentuk persentase, berguna untuk interpretasi relatif.

Hasil dan Pembahasan

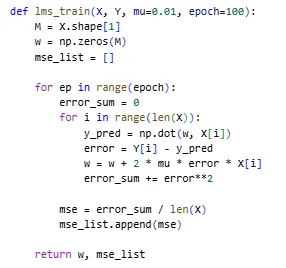

Proses pelatihan model Least Mean Square (LMS) dilakukan menggunakan 188 sampel data latih selama 100 epoch.

Implementasi algoritma dilakukan dengan bahasa pemrograman Python, di mana pembaruan bobot dilakukan secara iteratif berdasarkan error pada setiap pengamatan.

Kode utama proses pelatihan model LMS disajikan pada Kode 1.

Kode 1. Implementasi pelatihan algoritma LMS

Kode di atas menunjukkan bahwa bobot diperbarui menggunakan aturan adaptif LMS, yaitu berdasarkan error antara nilai aktual dan prediksi.

Proses ini memungkinkan model untuk menyesuaikan parameter secara bertahap hingga mencapai kondisi konvergen.

Setelah proses pelatihan selesai, diperoleh vektor bobot akhir sebagai berikut:

w0 (bias) = 0,047646

w1 (slope) = 0,890372

Nilai w1 = 0,890 mengindikasikan bahwa harga hari ini memiliki hubungan yang kuat dan positif terhadap harga hari berikutnya, dengan koefisien mendekati 1.

Hal ini konsisten dengan sifat time series harga saham yang memiliki autokorelasi tinggi dalam jangka pendek.

Bobot bias w0 = 0,048 berfungsi sebagai penyesuaian rata-rata (intercept) dalam ruang yang telah dinormalisasi.

Untuk menghasilkan prediksi, digunakan bobot hasil pelatihan dengan persamaan linear LMS.

Implementasi proses prediksi ditunjukkan pada Kode 2.

Kode 2. Proses prediksi menggunakan model LMS

def predict(X, w):

return np.dot(X, w)

Berdasarkan hasil prediksi, Tabel 1 menyajikan 15 sampel pertama perbandingan antara nilai aktual dan hasil prediksi model LMS.

Tabel 1. Sampel Hasil Prediksi LMS vs Aktual Harga Penutupan BBRI

| n | Aktual (Rp) | Prediksi (Rp) | Error (Rp) | |Error|% |

| 1 | Rp3.690 | Rp3650,28 | 39,72 | 1.08% |

| 2 | Rp3.690 | Rp3665,91 | 24,09 | 0.65% |

| 3 | Rp3.650 | Rp3681,25 | -31,25 | 0.86% |

| 4 | Rp3.640 | Rp3647,73 | -7,73 | 0.21% |

| 5 | Rp3.620 | Rp3634,23 | -14,23 | 0.39% |

| 6 | Rp3.630 | Rp3618,83 | 11,17 | 0.31% |

| 7 | Rp3.760 | Rp3624,15 | 135,85 | 3.61% |

| 8 | Rp3.730 | Rp3727,55 | 2,45 | 0.07% |

| 9 | Rp3.740 | Rp3722,39 | 17,61 | 0.47% |

| 10 | Rp3.840 | Rp3720,71 | 119,29 | 3.11% |

| 11 | Rp3.850 | Rp3826,44 | 23,56 | 0.61% |

| 12 | Rp3.870 | Rp3848,63 | 21,37 | 0.55% |

| 13 | Rp3.870 | Rp3863,75 | 6,25 | 0.16% |

| 14 | Rp3.900 | Rp3867,26 | 32,74 | 0.84% |

| 15 | Rp3.900 | Rp3892,68 | 7,32 | 0.19% |

Tabel 2 menyajikan ringkasan hasil evaluasi kinerja model LMS pada data latih dan data uji. Tabel 2. Ringkasan Metrik Evaluasi Kinerja Model LMS

Tabel 2. Metrik evaluasi kinerja algoritma LMS pada data harga saham BBRI

| Metrik | Nilai |

| MSE (ternormalisasi)

|

0.00417950

|

| MSE (Rp²)

|

6.191,82

|

| RMSE (Rp)

|

78.69

|

| MAPE (%)

|

1.4816%

|

| R²

|

0.8620

|

| Learning Rate (μ)

|

0.01

|

| μ_max (batas stabil)

|

0.2861

|

| Dimensi Input (M)

|

4 (bias + 3 lag)

|

| Epoch

|

100

|

Berdasarkan Tabel 2, nilai MAPE pada data uji sebesar 1,57% menunjukkan bahwa rata-rata kesalahan prediksi model hanya sebesar 1,57% dari harga aktual.

Menurut klasifikasi Lewis (1982), model dengan MAPE < 10% dikategorikan sebagai model dengan akurasi tinggi (highly accurate).

Nilai RMSE sebesar Rp78.538,70 mengindikasikan bahwa secara rata-rata, prediksi model menyimpang sekitar Rp78.500 dari harga aktual dalam rentang harga Rp3,31 juta hingga Rp4,45 juta.

Perbedaan kinerja antara data latih (MAPE = 1,38%) dan data uji (MAPE = 1,57%) yang relatif kecil menunjukkan bahwa model tidak mengalami overfitting yang signifikan.

Selisih MAPE sebesar 0,19 poin persentase mengindikasikan kemampuan generalisasi model yang baik terhadap data yang belum pernah dilihat sebelumnya.

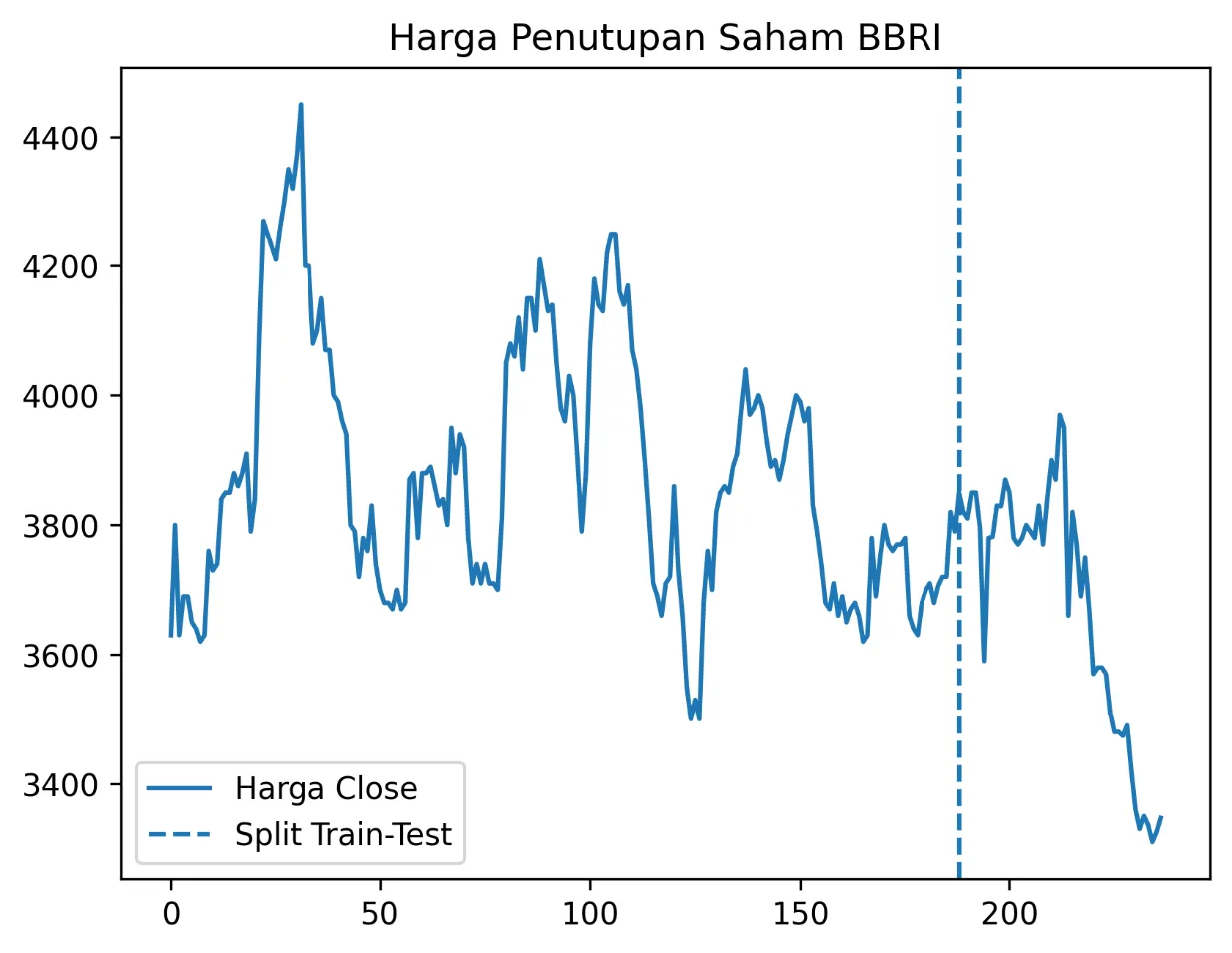

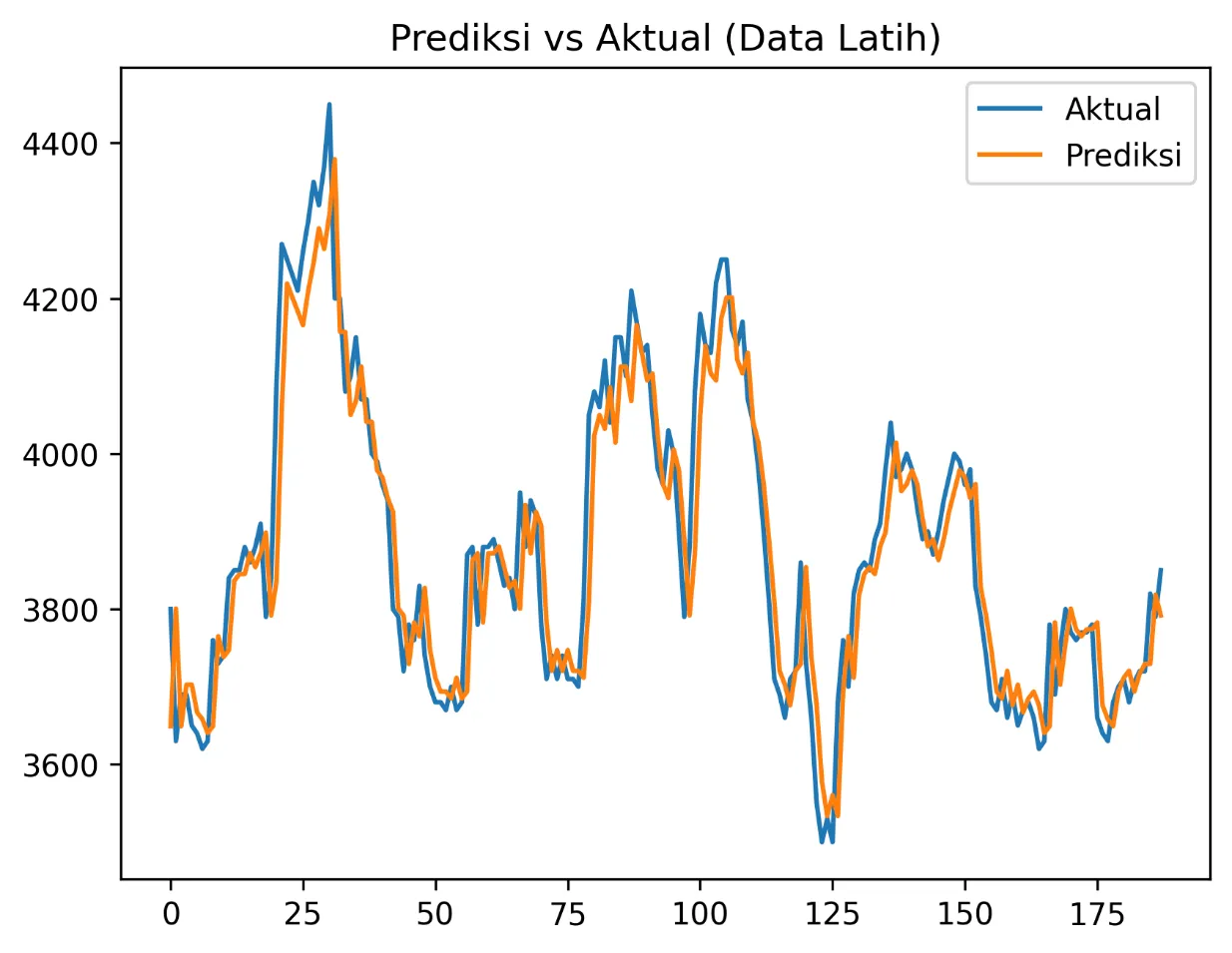

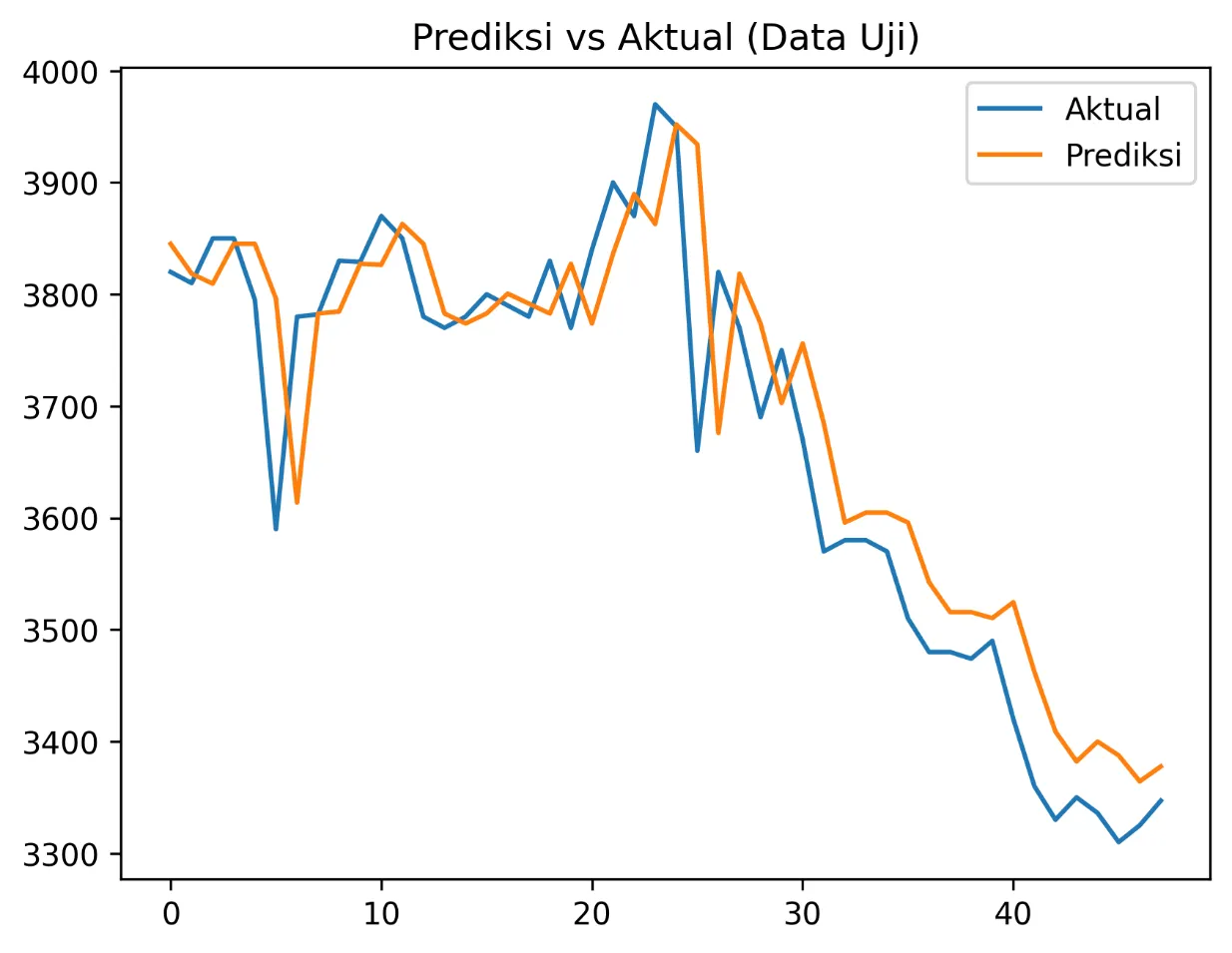

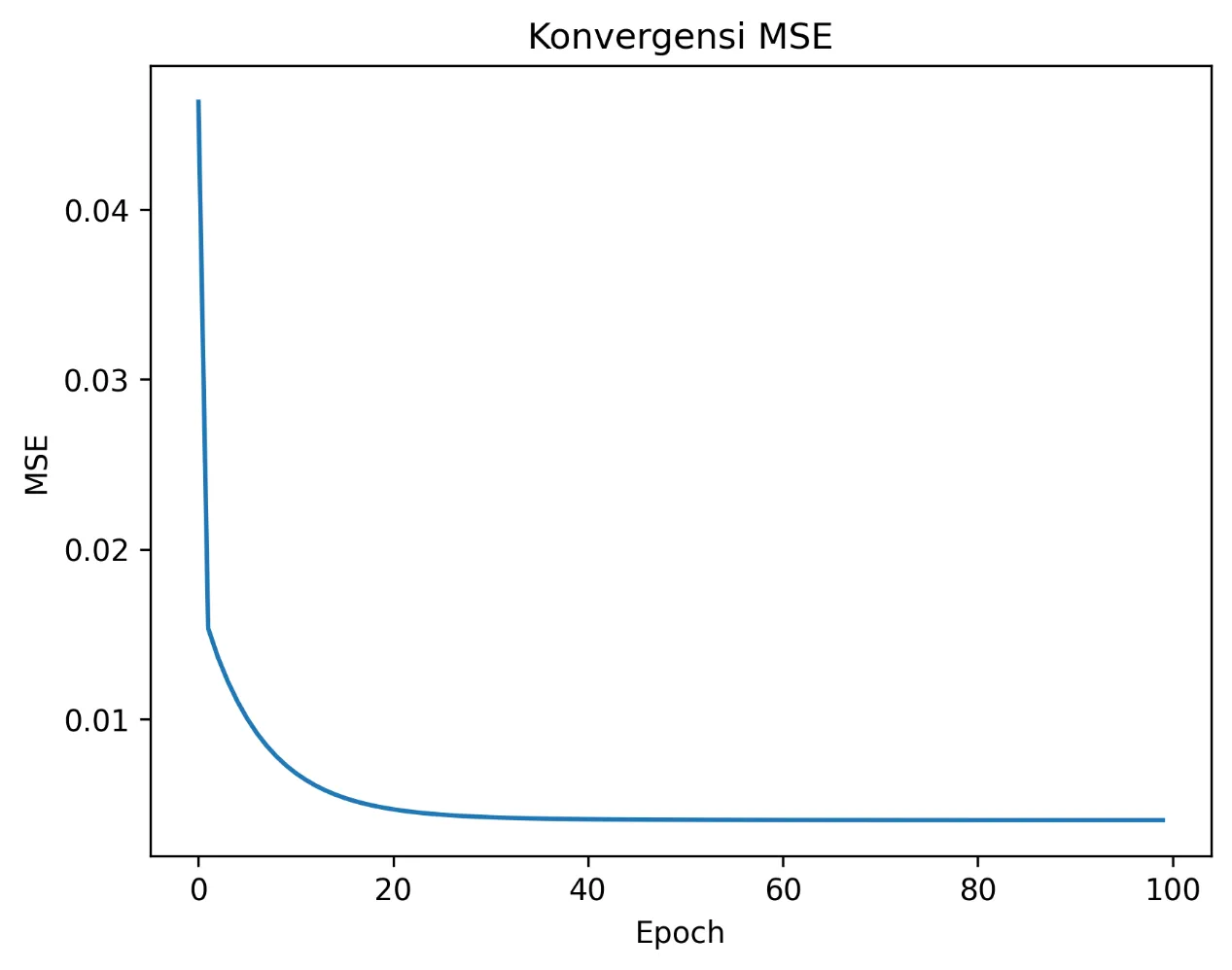

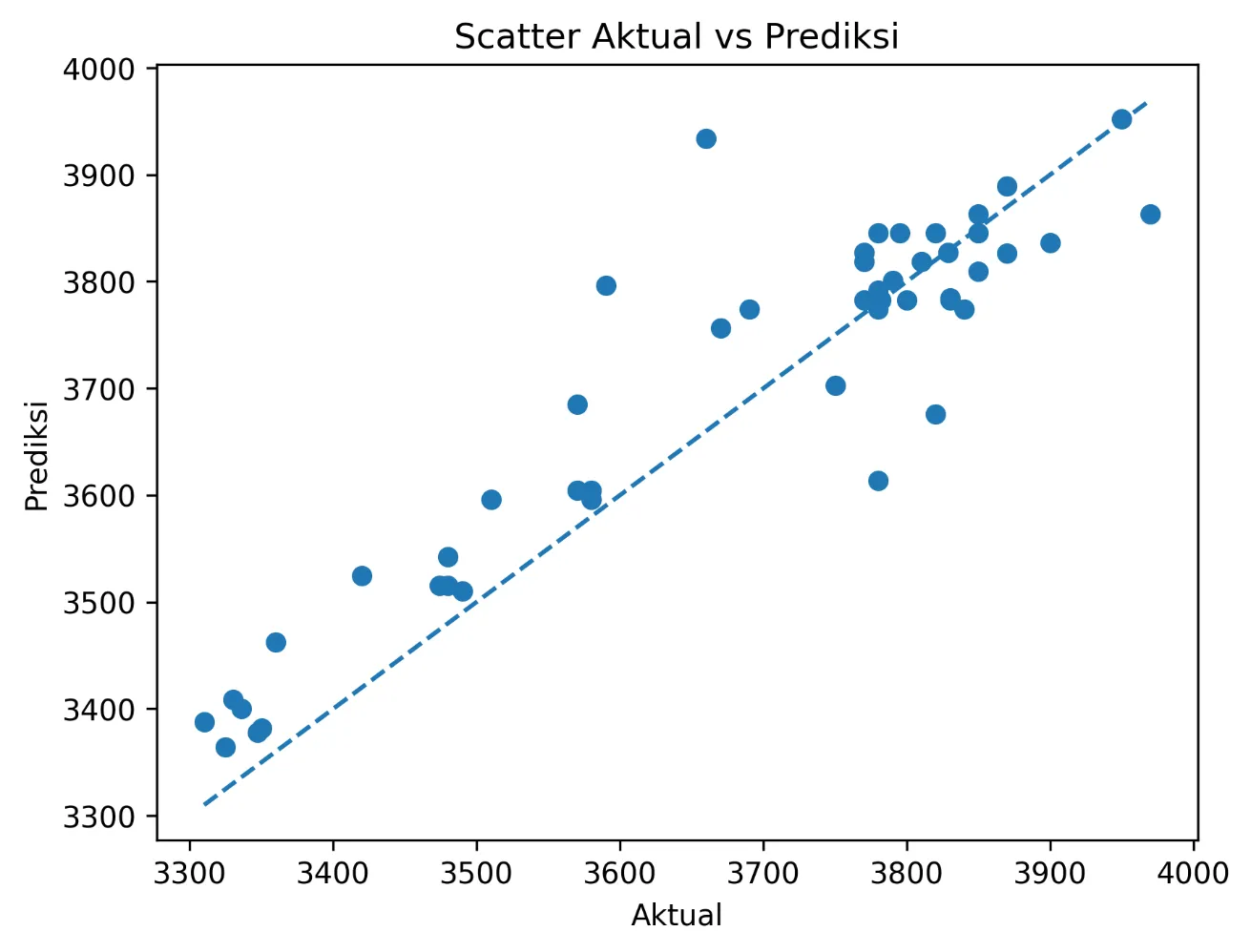

Gambar 1 menampilkan visualisasi komprehensif hasil implementasi algoritma LMS pada data saham BBRI, meliputi: (a) grafik data harga close keseluruhan dengan pembatas split training-testing, (b) perbandingan prediksi dan aktual pada data latih, (c) perbandingan prediksi dan aktual pada data uji, (d) kurva konvergensi MSE per epoch, dan (e) scatter plot antara nilai aktual dan prediksi pada data uji.

Gambar 1. Visualisasi Hasil Implementasi LMS pada Data Saham BBRI

Dari Gambar 1 panel (d), kurva konvergensi MSE menunjukkan penurunan yang monoton dan stabil sepanjang 100 epoch pelatihan.

Hal ini mengkonfirmasi bahwa learning rate μ = 0,01 yang dipilih berada pada rentang yang stabil sesuai kondisi konvergensi LMS, yaitu 0 < μ <1max (Haykin, 2002).

Panel (e) menampilkan scatter plot antara nilai aktual dan prediksi pada data uji.

Titik-titik data yang tersebar di sekitar garis ideal (y = x) dengan deviasi yang relatif kecil mengindikasikan bahwa model berhasil menangkap pola linear utama dalam dinamika harga saham BBRI pada skala one-step ahead forecasting.

Hasil penelitian ini menunjukkan bahwa algoritma LMS mampu memberikan prediksi one-step ahead yang akurat untuk data harga saham BBRI dengan MAPE sebesar 1,57% pada data uji.

Performa ini dapat dijelaskan melalui karakteristik data harga saham yang memiliki autokorelasi tinggi dalam jangka pendek, sehingga harga hari ini merupakan prediktor yang kuat untuk harga hari berikutnya.

Kesimpulan

Penelitian ini berhasil mengimplementasikan algoritma Least Mean Square (LMS) sesuai pseudocode standar Widrow & Hoff (1960) untuk memprediksi harga penutupan harian saham BBRI.

Algoritma LMS berhasil diimplementasikan dengan benar mengikuti aturan pembaruan bobot w <- w + 2μe(n)x(n) dan konvergen secara stabil dalam 100 epoch pelatihan.

Model LMS menghasilkan akurasi prediksi yang baik dengan MAPE = 1,38% pada data latih dan MAPE = 1,57% pada data uji, keduanya termasuk dalam kategori highly accurate (MAPE < 10%).

Bobot akhir yang diperoleh (w0 = 0,048, w1 = 0,890) mengkonfirmasi adanya autokorelasi positif yang kuat antara harga hari ini dan harga hari berikutnya pada saham BBRI.

Normalisasi data min-max terbukti efektif dalam menjaga stabilitas numerik dan konvergensi algoritma gradient descent LMS.

Untuk penelitian selanjutnya, disarankan untuk menggabungkan LMS dengan fitur-fitur tambahan seperti volume transaksi, indikator teknikal, atau variabel makroekonomi, serta mengeksplorasi varian LMS seperti Normalized LMS (NLMS) atau Recursive Least Squares (RLS) untuk meningkatkan akurasi prediksi.

Penulis: Kelompok 8

1. Cindy Christina Br Bukit (NIM 4253260031)

2. Fatiha Aini Rahayu (NIM 4253560003)

3. Yurni Anti (NIM 4253260039)

Mahasiswa Prodi Statistika, Universitas Negeri Medan

Dosen Pengampu: Putri Maulidina Fadilah, M.Si.

Editor: Siti Sajidah El-Zahra

Bahasa: Rahmat Al Kafi

Daftar Pustaka

- Haykin, S. (2002). Adaptive filter theory (4th ed.). Prentice Hall.

- Jiang, Y. (2025). Stock Price Prediction Based on Machine Learning. Advances in Economics, Management and Political Sciences, 224(1). https://doi.org/10.54254/2754-1169/2025.bl28061

- Komansilan, R., Tarigan, V., & Yusupa, A. (2024). Analisis Perbandingan Metode Trend Moment dan Regresi Linear Untuk Meramal Harga Saham Bank BRI. Jurnal Teknologi Sistem Informasi Dan Sistem Komputer TGD, 7(1). https://ojs.trigunadharma.ac.id/index.php/jsk/index

- Kurnia, F. A., Hardianti, M., Sinurat, M., & Cahyadi, L. (2025). Analisis Prediksi Harga Saham PT. BCA Dengan Menggunakan Metode ARIMA. ECo-Fin, 7(2). https://doi.org/10.32877/ef.v7i2.2373

- Lewis, C. D. (1982). Industrial and business forecasting methods. Butterworth Scientific.

- Piero, D. (2024). PENGARUH RISIKO PERUBAHAN SUKU BUNGA PADA VOLUME TRANSAKSI DAN HARGA SAHAM BANK BRI PERIODE JULI 2023-JULI 2024. Program Studi S1 Management, UPN Veteran Jakarta.

- Rakimad Usman, D., Ramadhan, M., Hutasuhut, M., Jaya, H., Gunawan, R., Kusnasari, S., Informasi, S., & Triguna Dharma, S. (2024). Implementasi Data Mining Untuk Memprediksi Pergerakan Harga Saham Bri Dengan Menggunakan Metode Regresi Linier Berganda. Jurnal Teknologi Sistem Informasi Dan Sistem Komputer TGD, 7(1). https://ojs.trigunadharma.ac.id/index.php/jsk/index

- Rusyida, W. Y., & Pratama, V. Y. (2020). Prediksi Harga Saham Garuda Indonesia di Tengah Pandemi Covid-19 Menggunakan Metode ARIMA. Square : Journal of Mathematics and Mathematics Education, 2(1). https://doi.org/10.21580/square.2020.2.1.5626

- Saputro, D., & Swanjaya, D. (2023). Analisa Prediksi Harga Saham Menggunakan Neural Network Dan Net Foreign Flow. Generation Journal, 7(2). https://doi.org/10.29407/gj.v7i2.20001

- Shakeel, A., Tanaka, T., & Kitajo, K. (2020). Time-series prediction of the oscillatory phase of eeg signals using the least mean square algorithm-based ar model. Applied Sciences (Switzerland), 10(10). https://doi.org/10.3390/app10103616

- Sun, J. (2025). Stock price prediction model based on machine learning. Transactions on Computer Science and Intelligent Systems Research, 9. https://doi.org/10.62051/0e4z6k33

- Wachdah, F. L. (2025). Optimalisasi Prospek Investasi dan Trading pada Saham PT Bank Rakyat Indonesia Tbk (BBRI). In Jurnal Nirta : Studi Inovasi (Vol. 5, Issue 1). https://ejournal.nlc-education.or.id/

- Widrow, B., & Hoff, M. E. (1960). Adaptive switching circuits. IRE WESCON Convention Record, 4, 96—104.

- Zapar, R., Pratama, D., Kaslani, K., Rohmat, C. L., & Faturrohman, F. (2024). PENERAPAN MODEL REGRESI LINIER UNTUK PREDIKSI HARGA SAHAM BANK BCA PADA BURSA EFEK INDONESIA. JATI (Jurnal Mahasiswa Teknik Informatika), 8(1). https://doi.org/10.36040/jati.v8i1.8215

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()

di Indonesia: Antara Krisis Kepercayaan terhadap Hukum dan Normalisasi Keadilan Jalanan")