Pendahuluan

Suku bunga merupakan salah satu instrumen utama yang digunakan oleh bank sentral dalam mengelola stabilitas ekonomi. Melalui kebijakan moneter, suku bunga ditetapkan untuk mempengaruhi aktivitas ekonomi seperti investasi, konsumsi, dan tabungan masyarakat. Dalam konteks ekonomi nasional, fluktuasi suku bunga seringkali menjadi perhatian utama karena dampaknya yang luas terhadap berbagai sektor ekonomi (Prasasti & Slamet, 2020). Suku bunga berfungsi sebagai harga uang dalam perekonomian, dan kenaikan suku bunga secara signifikan mengubah cara bisnis dan rumah tangga membayar pinjaman mereka. Bagi investor atau perusahaan, kenaikan suku bunga dapat menyebabkan biaya modal yang lebih mahal, yang dapat menyebabkan tertunda atau terhentinya rencana investasi baru (Fauzianto et al., 2025). Di sisi lain, bagi konsumen atau rumah tangga, kenaikan suku bunga dapat menyebabkan biaya konsumsi utang seperti KPR, KKB, atau kredit tanpa peningkatan jumlah, mendorong mereka untuk menabung, yang pada akhirnya dapat mengurangi daya beli dan permintaan total. Karena efeknya yang nyata dan langsung terhadap kesejahteraan masyarakat dan prospek pembangunan ekonomi nasional, subjek ini sangat penting untuk dipelajari. Biaya pinjaman dipengaruhi oleh perubahan suku bunga, yang secara langsung menentukan kelayakan investasi sebuah proyek di dunia bisnis. Pada saat yang sama, kenaikan suku bunga mempengaruhi beban utang serta harapan masyarakat terhadap kondisi ekonomi, yang pada akhirnya mempengaruhi keputusan belanja mereka (Sembiring, 2025). Mengingat bahwa konsumsi rumah tangga merupakan kontributor terbesar untuk Produk Domestik Bruto (PDB) Indonesia dan investasi adalah penggerak pertumbuhan jangka panjang, memahami dampak kenaikan suku bunga sangat penting untuk membuat kebijakan yang berimbang dan efektif.

Secara teoritis, instrumen utama untuk mengendalikan permintaan agregat adalah suku bunga acuan. Kenaikan suku bunga akan ditransmisikan oleh perbankan menjadi bunga kredit yang lebih mahal. Hal ini secara langsung meningkatkan biaya modal (cost of capital) bagi dunia usaha, yang berpotensi mengerem laju investasi, baik untuk ekspansi pabrik, pembelian mesin baru, maupun investasi di sektor properti (Fauzianto et al., 2025). Hal ini membuat proyek-proyek investasi baru jadi kurang menguntungkan, yang mengakibatkan penundaan atau pembatalan investasi. Di sisi lain, kenaikan suku bunga lebih menarik masyarakat untuk lebih banyak menabung (saving) daripada mengonsumsi (consumption). Kenaikan suku bunga membuat menabung menjadi lebih menarik karena imbal hasil dari tabungan akan jadi lebih besar, hal ini mendorong masyarakat untuk mengalihkan dana dari konsumsi menjadi tabungan. Pergeseran perilaku ini berpotensi menekan daya beli masyarakat, yang selama ini menjadi tulang punggung utama pertumbuhan ekonomi nasional (Arnika et al., 2021).

Peningkatan harga komoditas global setelah pandemi COVID-19 dan faktor domestik, seperti penyesuaian harga bahan bakar minyak bersubsidi, menyebabkan inflasi Indonesia meningkat pada tahun 2022-2023. Bank Indonesia (BI) memulai siklus pengetatan kebijakan moneter yang agresif untuk menanggapi tekanan inflasi ini dan memperkuat stabilitas nilai tukar Rupiah. Bank Indonesia (BI) secara bertahap menaikkan suku bunga acuan (BI7DRR/BI 7-Day Reverse Repo Rate) dari level terendah 3,50% pada Juli 2022 hingga mencapai puncaknya di 6,00% pada Oktober 2023. Kenaikan sebesar 250 basis poin ini merupakan respons kebijakan yang bertujuan untuk memastikan inflasi inti kembali ke sasaran 3,0 ± 1% dalam waktu yang cepat (BI, 2023). Respon kebijakan ini juga konsisten dengan model transmisi moneter yaitu kenaikan suku bunga diperkirakan memenuhi investasi dan pertumbuhan melalui saluran suku bunga riil dan kredit. Menurut Prasasti dan Slamet (2020) suku bunga (bersama inflasi) berdampak terhadap investasi dan pertumbuhan ekonomi Indonesia (Prasasti & Slamet, 2020).

Baca Juga: Apa itu Indeks Harga Saham Gabungan (IHSG)? Panduan Lengkap untuk Pemula & Investor

Analisis & Pembahasan

A. Analisis Kurva BI Rate Tahun 2022-2023

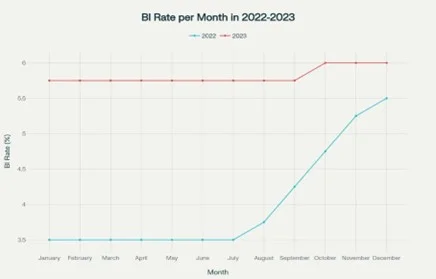

Pada periode Januari 2022 hingga Januari 2023, suku bunga acuan Bank Indonesia (BI Rate) mengalami kenaikan signifikan yang mencerminkan penyesuaian kebijakan moneter dalam menghadapi tekanan inflasi dan ketidakpastian ekonomi global. Pada awal tahun 2022, BI Rate masih stabil di angka 3,5%. Namun, sejak Agustus 2022, Bank Indonesia mulai menaikkan suku bunga acuan secara bertahap dalam upaya mengendalikan inflasi yang mulai meningkat. Kenaikan ini berlangsung berlanjut hingga Januari 2023, di mana BI Rate mencapai 5,75%, kenaikan sebesar 2,25 persen dari awal tahun.

Kebijakan kenaikan suku bunga ini bertujuan untuk mengendalikan inflasi sekaligus menjaga stabilitas nilai tukar Rupiah. Langkah ini memungkinkan BI memberikan sinyal positif kepada pasar dan investor bahwa kebijakan moneter dijalankan dengan hati-hati dan adaptif terhadap kondisi global. Meskipun kenaikan suku bunga dapat membatasi pertumbuhan kredit dan investasi, BI mempertimbangkan hal tersebut agar perekonomian nasional tetap sehat dan stabil.

Dari penelitian akademik mendukung efektivitas kebijakan ini. Salah satunya oleh (Sari et al., 2022) menunjukkan bahwa BI Rate memiliki pengaruh signifikan terhadap inflasi di Indonesia, di mana kenaikan suku bunga dapat menahan laju inflasi melalui pengendalian likuiditas dan permintaan agregat (Sari et al., 2022). Penelitian lain juga menegaskan bahwa keputusan Bank Indonesia menaikkan BI Rate selama periode tersebut merupakan langkah strategis dan efektif dalam menjaga stabilitas makroekonomi di tengah berbagai tantangan global dan domestik (Arsad, 2025).

Dengan demikian, kenaikan BI Rate dari 3,5% menjadi 5,75% selama Januari 2022 sampai Januari 2023 memperlihatkan kebijakan moneter yang adaptif dan antisipatif untuk mengelola inflasi dan stabilitas ekonomi Indonesia di masa penuh ketidakpastian ini.

Baca Juga: Dampak Inflasi terhadap Stabilitas Ekonomi

B. Dampak terhadap Investasi

Perkembangan BI Rate sejak tahun 2022 sampai 2023 menjadi indikator penting yang digunakan untuk melihat arah kebijakan moneter Indonesia dalam merespon tekanan inflasi dan dinamika ekonomi global pascapandemi Covid-19. Besaran suku bunga acuan ini memberi pengaruh langsung pada aktivitas ekonomi, terutama konsumsi rumah tangga, penyaluran kredit, dan keputusan investasi di dunia usaha. Guna memberi gambaran yang lebih konkret berkaitan perubahan kebijakan moneter pada periode itu, berikut data perkembangan BI Rate dari tahun 2022 dan 2023 yang dijadikan dasar analisis pada bagian berikutnya.

BI Rate yang naik dari tahun 2022 sampai 2023 mengindikasikan bahwa Bank Indonesia menerapkan kebijakan moneter yang cenderung ketat untuk menekan inflasi yang sempat meningkat yang disebabkan oleh harga energi dan pangan global yang naik. Sepanjang tahun 2022, terjadi kenaikan suku bunga dari 3,50% menjadi 5,50%, kemudian pada tahun 2023 relatif stagnan pada level 5,75% pada hampir sepanjang tahun yang pada akhirnya naik ke 6,00% pada periode Oktober hingga Desember. Proses ini mencerminkan langkah Bank Indonesia dalam mengendalikan permintaan agregat melalui perubahan suku bunga, di mana kenaikan BI Rate diteruskan menjadi kenaikan bunga kredit serta bunga simpanan di ranah perbankan.

Di lihat dari segi investasi, suku bunga yang meningkat membawa dampak yang nyata pada keputusan ekspansi dunia usaha. Menurut (Fauzianto et al., 2025) suku bunga yang meningkat akan menurunkan penyaluran kredit investasi karena biaya pinjaman menjadi lebih mahal dan risiko kredit meningkat. Pernyataan ini sejalan dengan kondisi di lapangan, di mana sektor seperti properti, manufaktur, dan UMKM mengalami perkembangan yang lambat dalam penyaluran pembiayaan modal kerja. Melalui biaya modal yang lebih tinggi, perusahaan memiliki kecenderungan untuk menunda ekspansi usaha dan mengurangi proyek investasi baru.

Selain menekan investasi, suku bunga yang naik juga memberi pengaruh pada konsumsi rumah tangga, terutama bagi yang memiliki cicilan kredit. Saat bunga kredit naik, beban KPR, kredit kendaraan, ataupun kredit konsumtif bertambah, yang menyebabkan porsi pendapatan yang digunakan untuk konsumsi mengalami penurunan. Menurut (Arnika et al., 2021) perubahan suku bunga dapat menggeser preferensi rumah tangga dari konsumsi ke tabungan karena imbal hasil simpanan menjadi lebih menarik. Hal ini dapat dilihat dari melambatnya pertumbuhan konsumsi rumah tangga yang saat ini menjadi penyumbang utama PDB Indonesia.

Baca Juga: Inflasi dan Kenaikan Harga: Bagaimana Kita Bisa Bertahan?

Dari sisi perusahaan, kenaikan suku bunga juga memberi pengaruh pada profit dan nilai perusahaan. Menurut (Ibrahim et al., 2019) kenaikan suku bunga dan inflasi memiliki dampak pada turunnya profit pada sektor manufaktur karena meningkantya biaya pinjaman dan permintaan yang melemah. Hal ini menunjukkan bahwa perusahaan mengalami tekanan ganda, yaitu biaya produksi serta pembiayaan meningkat, sedangkan permintaan pasar menurun. Kenaikan suku bunga tidak hanya berdampak pada konsumsi rumah tangga, tetapi aktivitas bisnis mengalami juga perlambatan sehingga mengurangi investasi.

Pada pasar keuangan, suku bunga yang naik juga terlihat dari sisi investor. (Moorcy et al., 2021) berpendapat bahwa suku bunga dan inflasi memberi pengaruh negatif pada indeks saham karena investor memiliki kecenderungan untuk mengalihkan aset yang berisiko rendah saat suku bunga mengalami kenaikan. Perubahan ini membuat investor harus lebih berhati-hari dan ikut memengaruhi pergerakan modal pada pasar modal. Ketika suku bunga naik, investor banyak yang mengalihkan data ke instrumen yang lebih aman, sehingga keadaan pasar modal menjadi kurang stabil. Dengan demikian, kenaikan BI Rate tidak hanya berpengaruh pada sektor riil, namun dinamika pasar keuangan juga terpengaruh.

Secara keseluruhan, data BI Rate 2022 hingga 2023 menunjukkan bahwa kebijakan moneter yang ketat dapat meredam tekanan inflasi, tetapi di sisi lain memberikan hal buruk yaitu menurunnya minat investasi. Investasi begitu penting guna mendorong pertumbuhan ekonmi, maka dari itu kedepannya pemerintah serta Bank Indonesia harus mengendalikan inflasi agar tetap stabil sehingga tidak membuat kegiatan investasi di sektor riil menjadi terhambat.

C. Dampak terhadap Daya Beli Mayarakat

Daya beli menggambarkan kemampuan seseorang atau suatu kelompok untuk membeli barang dan jasa di pasar menggunakan uang atau pendapatan yang mereka punya. Daya beli ini menjadi salah satu ukuran penting untuk melihat sejauh mana masyarakat bisa memenuhi kebutuhan hidupnya dan ikut mendorong pertumbuhan ekonomi suatu negara. Ketika suku bunga kredit naik, cicilan rumah tangga ikut meningkat, sehingga sebagian pendapatan mereka terpaksa dialihkan untuk membayar utang, bukan untuk konsumsi.

Ketika suku bunga naik, orang biasanya lebih tertarik menabung karena hasil yang didapat juga lebih besar. Tapi karena lebih banyak uang masuk ke tabungan, otomatis uang yang bisa dipakai buat belanja jadi berkurang. Sebaliknya, kalau suku bunga rendah, orang jadi malas menabung dan cenderung memakai uangnya untuk membeli kebutuhan atau keinginan mereka. (Persaulian et al., 2013).

Saat BI Rate naik, suku bunga kredit dan deposito ikut meningkat. Kondisi ini membuat masyarakat lebih memilih menyimpan uangnya di bank, sehingga uang yang beredar di masyarakat menjadi lebih sedikit. Kenaikan suku bunga juga membuat biaya pinjaman semakin mahal, sehingga banyak pelaku usaha menahan atau mengurangi investasi. Dampaknya, daya beli masyarakat berkurang karena mereka cenderung memilih menabung daripada membelanjakan uang untuk kebutuhan sehari-hari.

Baca Juga: Menyelami Faktor Penyebab Turunnya Daya Beli Masyarakat

Kesimpulan & Saran

A. Kesimpulan

Kenaikan suku bunga acuan Bank Indonesia (BI Rate) selama periode 2022-2023 merupakan respons kebijakan moneter yang dilakukan untuk menekan tekanan inflasi dan menjaga stabilitas nilai tukar di tengah ketidakpastian ekonomi global pascapandemi. Kebijakan tersebut terbukti efektif dalam mengendalikan inflasi melalui pengetatan likuiditas dan pengurangan permintaan agregat. Namun, dampak lanjutan dari kenaikann BI Rate juga menimbulkan konsekuensi terhadap perekonomian domestik.

Di sektor investasi, kenaikan suku bunga meningkatkan biaya modal sehingga mendorong dunia usaha, terutama sektor industri, properti, dan UMKM untuk menunda bahkan membatalkan ekspansi proyek baru. Penurunan investasi ini berpotensi melemahkan pertumbuhan ekonomi jangka panjang. Di sisi lain, dari aspek konsumsi rumah tangga, kenaikan bunga kredit mengakibatkan meningkatnya beban cicilan, sehingga sebagian pendapatan dialihkan dari konsumsi menjadi pembayaran hutang dan tabungan. Perubahan perilaku konsumsi tersebut berdampak pada menurunnya daya beli masyarakat dan berkontribusi pada perlambatan pertumbuhan ekonomi nasional. Meskipun kenaikan suku bunga mampu menurunkan inflasi dan mengoptimalkan stabilitas makro ekonomi, kebijakan tersebut membawa efek samping berupa melemahnya investasi serta konsumsi rumah tangga.

B. Saran

Untuk meminimalkan dampak negatif kenaikan suku bunga sekaligus menjaga stabilitas ekonomi, diperlukan sinergi antara kebijkan moneter dan fiskal agar pengendalian inflasi tetap sejalan dengan upaya mendukung pertumbuhan ekonomi. Pemerintah dan Bank Indonesia perlu mempertimbangkan pelonggaran suku bunga secara bertahap ketika inflasi sudah terkendali serta memperkuat stimulus melalui insentif kredit, dukungan pembiayaan UMKM, dan program sektor produktif agar investasi kembali aktif. Pelaku usaha diharapkan melakukan efisiensi operasional, inovasi, serta diversifikasi pendanaan untuk mengurangi ketergantungan pada pinjaman berbunga tinggi, sementara masyarakat perlu mengelola keuangan secara bijak dengan menyeimbangkan tabungan, konsumsi, dan kewajiban kredit agar aktivitas ekonomi tetap bergerak. Selain itu, peneliti dan akademisi diharapkan terus melakukan penelitian mendalam mengenai dampak fluktuasi suku bunga terhadap sektor ekonomi tertentu untuk membantu menyediakan masukan berbasis bukti bagi perumusan kebijakan di masa mendatang.

Penulis:

1. Septina Eka Larasati (2410101002)

2. Elvina Angreyni Warastika (2410101004)

3. Dewi Rakhma Nur Khasanah (2420101051)

4. Tantri Chumeidyah (2420101054)

5. Nilna Rusyda Sa’ida (2430101155)

Mahasiswa Ekonomi Pembagunan Universitas Tidar

Dosen Pengampu: Muh Syaiful Bakhri, S.E., M.E.

Editor: Ika Ayuni Lestari

Bahasa: Rahmat Al Kafi

Daftar Pustaka

Badan Pusat Statistik. (2025). BI RATE TAHUNAN.

Https://Www.Bps.Go.Id/Id/Statistics-Table/2/Mzc5IzI=/Bi-Rate.Html.

Busari, A., & Junaidi, A. (2021). Analisis pengaruh konsumsi rumah tangga dan investasi serta suku bunga tabungan terhadap jumlah uang beredar. Journal of Economics and

Business Mulawarman University, 18(4), 2021–2672.

http://journal.feb.unmul.ac.id/index.php/KINERJA

Fauzianto, Y., Nurjanah, R., & Mustika, C. (2025). Pengaruh suku bunga, inflasi, nilai tukar, dan PDB terhadap kredit investasi pada perbankan di Indonesia Yuliana

Fauzianto; Rahma Nurjanah; Candra Mustika. In Jurnal Paradigma Ekonomika (Vol. 20, Issue 1).

Fujiansyah, D., & Ilpiyanto, M. (2023). PENGARUH SUKU BUNGA BI RATE DAN TINGKAT INFLASI TERHADAP HARGA SAHAM PT. BANK NEGARA INDONESIA (Persero) Tbk PERIODE 2018-2022. KLASSEN, 03. https://journal.unbara.ac.id/index.php/klassen

Hernadi Moorcy, N., Alwi, M., & Yusuf, T. (2021). PENGARUH INFLASI, SUKU

BUNGA, DAN NILAI TUKAR TERHADAP INDEKS HARGA SAHAM

GABUNGAN DI BURSA EFEK INDONESIA. Jurnal GeoEkonomi, 12, 2086–

- https://doi.org/10.36277/geoekonomi

Maharani, A. P., Natazza, J., & Ardana, Y. (2025). Pengaruh Inflasi, dan BI Rate

Terhadap Pembiayaan Bank Syariah di Indonesia. RIGGS: Journal of Artificial

Intelligence and Digital Business, 4(2), 340–347. https://doi.org/10.31004/riggs.v4i2.495

Prasasti, K. B., & Slamet, E. J. (2020). PENGARUH JUMLAH UANG BEREDAR TERHADAP INFLASI DAN SUKU BUNGA, SERTA TERHADAP INVESTASI

DAN PERTUMBUHAN EKONOMI DI INDONESIA. Jurnal Ekonomi Dan Bisnis

Airlangga, 30(1). https://doi.org/10.20473/jeba.V30I12020.6249

Sari, Y., Herlin, F., & Havilla, S. (2024). Pengaruh Suku Bunga BI Rate dan BI 7 Day Reverse Repo Rate terhadap Inflasi di Indonesia dengan Metode Vector Autoregression (VAR). Ekonomis: Journal of Economics and Business, 8(1), 754. https://doi.org/10.33087/ekonomis.v8i1.1711

Sembiring, A. (2025). Analisis Dampak Inflasi, Suku Bunga, Dan Nilai Tukar Terhadap

Pertumbuhan Ekonomi Indonesia Selama Periode 2015-2024. In JUMANSI : Jurnal

Ilmiah Manajemen dan Akuntansi Medan. https://jurnal.itscience.org/index.php/jumansi584

Susanti, M. T. (2021). PENGARUH NILAI TUKAR, SUKU BUNGA DAN EKSPOR TERHADAP DAYA BELI MASYARAKAT DI INDONESIA.

⚡ Baca Lebih Cepat Artikel MMI di Ponsel Anda!

Ikuti Channel WhatsApp

Media Mahasiswa Indonesia (MMI):

KLIK DI SINI

![]()